일반적으로 자사주 매입은 주가를 띄우기 위한 수단으로 활용된다. 시장에 유통되는 주식 수가 줄어들면서 주가 상승 효과를 기대할 수 있을 뿐만 아니라 주주 가치 제고에 대한 회사의 의지를 보여줄 수 있기 때문이다. 실제로 KT&G 주가는 자사주 취득 공시 이후 하루 동안 2.45% 올랐다.

문제는 자사주 취득 결정에도 주가는 ‘반짝’ 상승하는 데 그치거나 효과가 미미했다는 점이다. 오히려 취득 공시 뒤 주가가 하락하는 경우도 있었다.

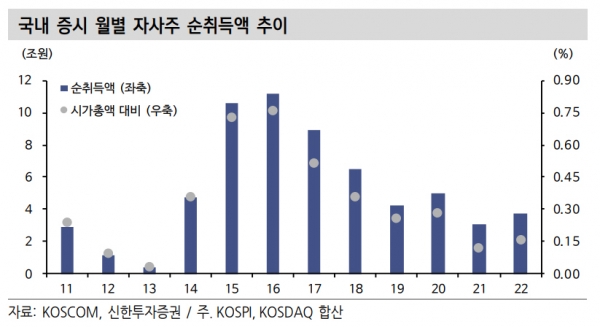

9일 한국거래소에 따르면 올해 들어 자사주 취득을 공시한 기업은 총 366곳455건)으로 집계됐다. 매입 규모도 지난해 4조2539억 원(총 312건)에서 5조7151억 원으로 증가했다.

자사주 취득을 공시한 이후 해당 종목의 주가는 하루 동안 평균 1.56%, 일주일간 2.34% 올랐다. 1개월 뒤에는 1.95%의 상승률을 기록했다. 그러나 3개월 등락률은 평균 -4.91%로 매입 효과가 길게 이어지지 못했다.

10곳 중 3곳(132건)은 공시 뒤에도 주가가 떨어졌다. △HB테크놀러지(-12.33%·공시일 7월 14일) △SKC(-9.29%·10월 7일) △알에스오토메이션(-8.30%·6월 21일) △프로텍(-7.63%·5월 6일) 등은 자사주 취득 공시 하루 뒤 주가가 크게 하락했다.

전문가들은 통화 긴축에 따른 유동성 감소와 글로벌 경기 침체 우려 등에 따른 주가 하락이 자사주 매입 효과를 가리고 있다고 분석했다.

그러면서도 근본적인 원인은 소각이 전제되지 않은 매입에 있다고 지적했다. 자사주 매입이 소각까지 이어져야 확실한 효과가 나타날 수 있다는 것이다.

이미 미국에서는 자사주 매입이 경영진들의 주머니를 불리는 데만 활용되고 기업의 성장을 위한 장기적 투자를 가로막는다는 비판이 꾸준히 제기돼 왔다. 인플레이션 감축법(IRA)에도 기업이 자사주를 매입하면 1%의 개별소비세를 과세하는 내용이 담겨 있다.

황세원 자본시장연구원 연구위원은 “기업들의 자사주 매입이 소각으로 연결되지 않는 경우가 훨씬 더 많다. 회사 계정이나 신탁 계정에 머물러 있다가 다시 시장으로 풀리는 경우들이 흔히 관찰된다”며 “소각을 전제로 하지 않은 자사주 매입은 상당히 한계가 있을 수밖에 없다”고 지적했다.

소각되지 않은 자사주는 다시 시장으로 유통될 가능성이 크다. 강소현 자본시장연구원 연구위원이 2020년 1월부터 올해 5월까지의 자사주 처분 공시 837건을 분석한 결과 517건(61.8%)이 임직원 성과 보상을 위한 목적으로 보고됐다. 이밖에 운영자금 확보, 재무구조 개선 등을 위해 자사주 처분이 이뤄졌다.

최유준 신한투자증권 연구원은 “기업이 이익잉여금으로 자사주를 매입한 뒤 소각하는 비중은 3%에 불과했다”며 “자사주 소각은 실제 유통 주식 수를 감소시켜 진정한 주가 부양의 의미를 실현할 수 있다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)