유안타증권은 14일 롯데케미칼에 대해 대표적인 순수 석유화학 대형업체로, 에틸렌 생산능력 392만 톤으로, 글로벌 2.2억 톤에서 1.8%를 차지한다며 투자의견 매수를 유지하고 목표주가를 기존 19만 원에서 29만 원으로 52.63%(10만 원) 상향 조정했다. 전 거래일 기준 현재 주가는 17만4500원이다.

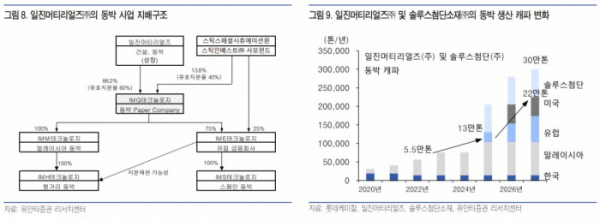

황규원 유안타증권 연구원은 "일진머티리얼즈 인수 효과 기대 모빌리티 소재로 사업다각화에 나섰다. 2023년 1분기, 2차전지 동박 생산업체인 일진머티리얼즈 지분 53%를 2.7조 원에 인수를 진행한다"라며 "동박 생산 캐파(CAPA, 생산능력)를 2022년 5.5만 톤에서 2027년 22만 톤으로 확대할 계획"이라고 했다.

일진머티리얼즈 인수 효과가 나타날 것으로 봤다. 황 연구원은 "거래처 다변화에 성공할 경우, 영업이익 규모는 2022년 1100억 원, 2023년 1400억 원, 2027년 2500억 원으로 성장할 수 있다. 동박 사업가치는 4조 원 수준"이라며 "일진머티리얼즈가 지배하고 있는 동박 실효 지배율 60%와 롯데케미칼 보유지분율 53%를 적용하면, 2023년 보수적인 투자가치는 1.3조 원 수준"이라고 설명했다.

이어 "2년 만에 찾아온 석유화학 상승 사이클 진입, 실적 복원, 동박 투자가치 등을 고려했다"라며 "2023년 예상 실적은 매출액 21.5조 원, 영업이익 7450억 원(영업이익률 3.0%), 지배주주 순이익 6631억 원이다. 영업이익 추정치는 2022년 4117억 원 적자에서 흑자 전환할 뿐만 아니라, 2024년 1.6조 원까지 회복이 진행될 전망"이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)