유진투자증권이 한글과컴퓨터에 대해 사업 포트폴리오 확대를 추진하며 중장기 성장기반을 다지고 있어 긍정적이라고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 2만 원으로 하향조정했다.

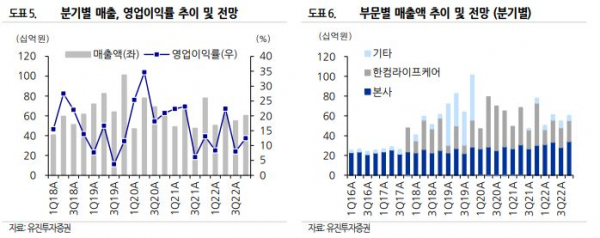

16일 박종선 유진투자증권 연구원은 “3분기 연결기준 실적은 매출액 548억 원, 영업이익 44억 원으로 지난해 같은 기간보다 각각 15.8%, 52.0% 증가했다”며 “지난 7월에 예전 한컴MDS를 포함한 12개 계열사의 지분을 매각해 관련 실적을 제거하여 재산정했다”고 분석했다.

박 연구원은 “3분기 실적에서 긍정적인 것은 본사 별도 기준으로는 안정적인 성장과 함께 수익성 개선이 지속되고 있다는 것”이라며 “특히 본사 매출액은 282억 원으로 지난해 같은 기간보다 4.7% 증가했고, 높은 수익성을 유지하고 있다”고 봤다.

그는 “한글과컴퓨터 추정 4분기 예상실적은 매출액 603억 원, 영업이익 75억 원을 전망한다”며 “자회사 한컴라이프케어의 실적 부진이 예상되나, 본사 실적은 양호할 것으로 전망한다”고 했다.

박 연구원은 “김연수 대표 취임 이후 신규 사업 추진 등을 포함한 사업 포트폴리오 확대를 추진하며 중장기 성장기반을 구축 중”이라며 “상반기부터 글로벌 SaaS(서비스형소프트웨어) 사업 본격화 및 클라우드, 메타버스 기반 업무협약플랫폼 사업을 확장하고 있고, 신규 런칭한 ‘한컴독스’의 B2C 분야 진출을 위한 마케팅도 추진 중”이라고 했다.

그는 “전자결제서비스 ‘한컴싸인’은 3분기에 런칭해 구독형 서비스와 결합 확장을 추진 중”이라며 “이외에도 업무 협약툴 ‘두레이’의 B2G‧B2B 사업 본격화로 관련 매출이 가시화될 것으로 예상하고 있다”고 봤다.

이어 “계열사 매각 대금(950억 원)을 포함한 1200억 원 이상의 자금을 기반으로 글로벌 SaaS 사업 진출을 본격화하고 있고, 인공지능 기반의 API, SDK(Software Development Kit) 사업군 확장을 추진하고 있어 긍정적”이라고 평가했다.

그러면서 “괴리율 부담으로 목표주가를 기존 3만 원에서 2만 원으로 하향조정하지만, 40.8% 상승여력을 보유하고 있어 투자의견은 매수를 유지”한다며 “풍부한 자금을 기반으로 글로벌 진출 본격화 기대감으로 주가는 상승세 전환이 가능할 것으로 판단한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)