재무 악화 우려에도 상승세를 이어가던 롯데케미칼 주가에 제동이 걸렸다. 재무 지표와 실적 전망에 먹구름이 끼면서 신용평가사들이 롯데케미칼의 신용등급을 일제히 하향 조정했기 때문이다. 보름 만에 8배 가까이 뛴 공매도 폭탄도 부담으로 작용하고 있다.

17일 한국거래소에 따르면 전날 기준 롯데케미칼의 전체 거래대금 818억 원 중 33.97%(278억 원)가 공매도 거래였다. 지난달 말 공매도 매매 비중이 4.25%였던 점을 고려하면 보름여 만에 8배 가까이 늘어난 셈이다. 전체 코스피·코스닥 종목 중 세 번째로 공매도 비중이 높았다.

공매도는 주가 하락을 예상하고 주식을 빌려서 판 뒤 주가가 내려가면 싼값에 사들여 차익을 얻는 방식이다. 개인 투자자들 사이에서는 주가의 상단을 제한하는 원인으로 꼽힌다.

롯데케미칼은 지난달 20일 롯데건설에 5000억 원 규모의 자금 대여를 결정한 이튿날 종가 기준 14만4000원까지 떨어졌다. 이후 약 한 달 만에 32.29% 급등하며 19만 원대에 안착했다. 그러나 전날 하락 전환하며 이틀간 10.78% 급락, 17만500원에 거래를 마쳤다.

주가를 짓누르는 요인은 또 있다. 롯데케미칼은 일진머티리얼즈 지분 53.3%를 취득하기 위해 2조7000억 원의 인수 비용을 치러야 한다. ‘레고랜드 사태’로 갑작스럽게 유동성 위기에 빠진 롯데건설에도 5876억 원을 지원했다.

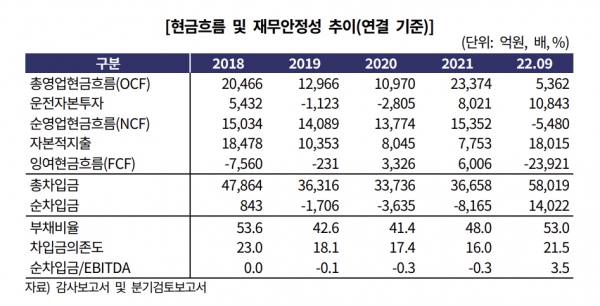

나이스신용평가는 롯데케미칼의 장기 신용등급 전망을 ‘부정적’으로 조정했다. 업황 부진과 차입 부담 확대로 현재 신용등급인 ‘AA+’에 부합하는 사업과 재무 지표를 유지하기 어려울 가능성이 있다는 이유에서다.

나신평은 “롯데건설에 대한 자금 지원으로 재무 부담이 가중됐고, 일진머티리얼즈 인수 결정에 따른 지분 인수 자금 부담 등을 고려하면 중단기적으로 자금 부족이 지속될 것”이라며 “악화된 영업환경과 자금 소요 등을 고려하면 증가한 차입금 부담을 완화하는 데 시일이 소요될 전망”이라고 밝혔다.

한국기업평가와 한국신용평가도 롯데케미칼의 신용등급을 ‘AA+/안정적’에서 ‘AA+/부정적’으로 낮추면서, 변경 사유로 업황 부진에 따른 이익창출력 약화와 재무 안정성 저하를 제시했다.

배인해 한기평 책임연구원은 “롯데케미칼은 재무 안정성 방어를 위해 여러 방안을 강구하고 있는 것으로 파악되지만 커진 재무 부담과 약화된 현금창출력을 고려하면 차입 부담을 충분히 낮추기에는 미진하다”고 평가했다.

주가를 떠받치는 다른 한 축인 실적도 내리막길을 걷고 있다. 러시아-우크라이나 전쟁, 중국의 봉쇄 정책, 공급망 차질과 인플레이션 등으로 석유화학 업황이 둔화하고 있어서다. 롯데케미칼은 2분기 214억 원의 영업손실을 낸 데 이어 3분기에도 4329억 원의 적자를 기록하며 시장 기대치를 크게 하회했다.

다만 위정원 대신증권 연구원은 “올해 이례적인 수준의 수요 감소를 고려하면 이익 개선 시점은 앞당겨질 가능성이 크다”면서도 “향후 자금 조달 불확실성 해소가 관건”이라고 짚었다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)