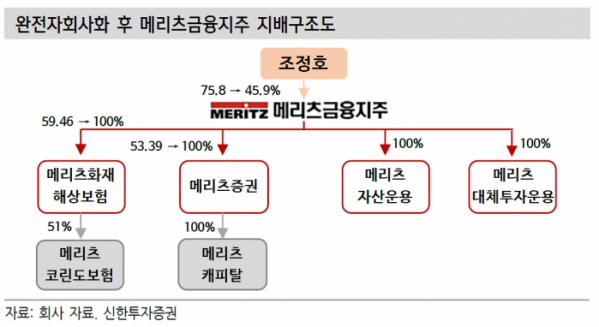

증권가가 메리츠금융지주의 증권, 손해보험 완전자회사 편입 발표에 잇따라 긍정적인 평가를 내놨다. 전날 메리츠금융지주는 메리츠화재와 메리츠증권을 완전자회사로 편입하기 위한 포괄적 주식 교환을 발표했다. 또 주주가치 제고 목적의 자기주식 2000억 원 취득, 중기주주환원율 50% 등도 밝혔다.

22일 신한투자증권은 화재와 증권의 완전자회사 편입을 근거로 메리츠금융지주의 기업가치를 8조 원으로 제시했다. 이는 전날 시가총액 3조4000억 원 대비 134% 증가한 규모다. 목표주가는 기존 2만9000원에서 3만8000원으로 상향조정했다.

임희연 신한투자증권 연구원은 “신주모집총액은 2조3000억 원으로 자본은 75% 증가한다”며 “주당순이익가치(BPS)는 2만5018원으로 5.8% 상승하고, 주가순자산비율(PBR)은 1.13배에서 1.07배로 하락한다. 부채비율은 91.6%(-2.3%p)로 개선된다”라고 설명했다.

그러면서 “내년 연결 지배주주 순이익은 전년 대비 54.6% 늘어난 1조6000억 원이 전망된다”며 “현금 배당은 최대 3900원이 예상된다. 배당수익률 14.6%에 해당된다”라고 했다.

KB증권은 지배주주 기준 자본이 총자본 대비 크게 증가할 것이라고 전망했다.

강승건 KB증권 연구원 “신주 발행 (증자) 이후 자본 총계는 7조3000억 원으로 1조7000억 원 증가(증자 2조3000억 원, 자사주 2000억 원, 증권의 상환전환우선주(RCPS) 상환 3000억 원 반영)하겠지만 지배주주 기준 자본은 7조3000억 원으로 3분기 대비 4조3000억 원 증가할 것으로 예상된다”라고 내다봤다.

이어 “신주 발행을 통해 자금을 조달해 자회사 소액주주 지분을 매입하는 것이기 때문에 비지배주주 지분이 지배주주 지분으로 전환되는 효과까지 반영되기 때문”이라고 덧붙였다.

강 연구원은 “3분기 기준 순자산가치(BVPS)는 2만4610원이며 증가된 주식수를 반영하여도 증자 이후 BVPS는 3만6635원으로 큰 폭으로 증가할 것으로 전망된다”라고 했다.

그러면서 “반면 자기자본이익률(ROE)은 하락할 것으로 전망된다”며 “연환산한 3분기 누계 이익을 기준으로 현재 ROE는 36.1%이지만 비지배주주 이익이 모두 지배주주이익으로 전환된다고 가정하여도 지배주주기준 ROE는 25.2% 수준으로 하락한다”라고 분석했다.

삼성증권은 “메리츠 그룹의 이번 결정은 무엇보다 소액주주와 대주주 간 이해관계를 일치시켰다는 점에서 주목해야 한다”라고 평가했다.

정민기 삼성증권 연구원은 “이번 주식 교환을 통해, 대주주의 메리츠금융지주 지분율은 기존 79%에서 47%로 하락했다”며 “일각에서는 메리츠 그룹의 지배구조 변화를 대주주 승계 등의 의도가 있는 것으로 해석하는 경우도 있으나, 오히려 이번 딜로 대주주 지분율은 희석됐다”라고 설명했다.

이어 “오히려 3개의 상장사를 합치는 결정은 최근 자회사 물적분할 상장 트렌드와 정반대되는 행보”라고 덧붙였다.

정 연구원은 “이번 결정에 따른 지배구조상 큰 변화는 관찰되지 않으며, 오히려 대주주는 지분 희석이라는 희생까지 감내하고 있다”며 “이번 결정의 배경은 △자본 재배치 효율화 △계열사 간 커뮤니케이션 강화 △주주환원 확대 등 사측이 언급한 표면적 이유에 목적성이 있다고 판단한다”라고 했다.

전배승 이베스트투자증권 연구원은 “50%의 총 주주환원율은 상장 은행지주와 비교할 때 월등히 높은 수준으로 충분히 매력적”이라고 평가했다.

다만, 그는 “메리츠금융지주의 주가가 이미 PBR 1배 이상에 형성되어 있어 주주환원정책이 현재와 같이 자사주 매입소각 위주로 진행될 경우 낮아진 대주주 지분율은 빠르게 상승할 수 있으나 소액주주 가치제고 효과는 상대적으로 적을 수 있다”며 “고배당 정책이 병행될 필요가 있다고 판단된다”라고 했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)