판매신용은 5년만 최대 증가, 거리두기 완화에 보복소비

가계빚(가계신용) 증가율이 역대최저치를 기록했다. 주택담보대출과 신용대출 등을 포함한 기타대출 모두 사상 최저 증가율을 보인 가운데, 특히 기타대출은 2분기 연속 뒷걸음질 쳤다. 금융당국의 각종 규제조치와 금리인상에 천정부지로 치솟던 가계빚 증가세가 안정세를 찾는 분위기다.

반면, 신용카드사와 백화점, 자동차회사 등을 포함한 판매신용은 20분기(5년)만에 가장 큰 폭으로 늘었다. 신종 코로나바이러스 감염증(코로나19)에 따른 거리두기가 풀리면서 소위 보복소비에 나선 때문이다.

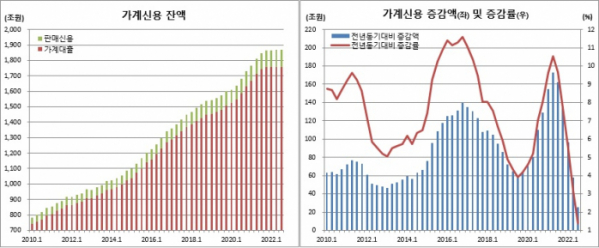

22일 한국은행에 따르면 3분기(7~9월)말 가계신용 잔액은 전년동기대비 1.4%(25조1000억원) 증가한 1870조6000억원을 기록했다(전분기대비 +0.1%, +2조2000억원). 이는 한은이 관련통계를 집계하기 시작한 이래 가장 적은 증가율이다. 직전 최저치는 2003년 4분기에 기록한 1.6%였다. 아울러 2021년 2분기 10.5%로 정점을 찍은 후 5분기연속 한자릿수대에서 증가세가 축소됐다.

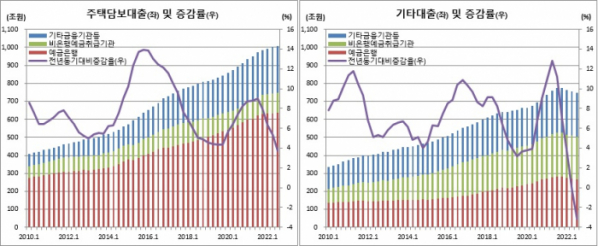

이중 주담대는 3.7%(36조3000억원) 증가한 1007조9000억원을 기록해 역시 역대 최저치를 경신했다. 직전 최저는 2019년 4분기에 보인 4.3% 증가였다. 기타대출은 3.2%(24조5000억원) 감소한 748조9000억원을 나타냈다. 2분기 중 마이너스(-)0.4%를 기록하며 역대최저를 보인 이래 감소율이 더 확대됐다.

기관별로 보면 예금은행은 집단대출과 전세대출을 중심으로 주담대가 확대됐으나 기타대출이 줄어 0.1%(1조원) 확대된 902조9000억원을, 상호저축은행 등 비은행예금취급기관은 주담대 증가폭이 줄고, 기타대출 감소폭이 커져 0.7%(2조5000억원) 늘어난 349조2000억원을 기록했다. 보험사와 여신전문회사를 포함한 기타금융기관등 역시 기타대출 증가에도 불구하고 정책모기지론 감소로 1.7%(8조4000억원) 늘어난 504조7000억원을 보였다.

한편, 올들어 3분기까지 누적 가계신용 및 가계대출 증감규모는 각각 7조7000억원 증가와 3000억원 감소를 기록했다. 가계신용은 2003년(-1조2000억원) 이래 가장 적은 증가폭이며, 가계대출은 사상 처음으로 감소세로 돌아선 것이다. 2분기 중 명목 국내총생산(GDP) 대비 가계신용 비중은 88%로 추산 중이다.

박창현 한은 금융통계팀장은 “가계신용 증가율이 한자릿수대를 기록했고, 증가세도 둔화하고 있다. 가계신용 연착륙을 판단하기까지는 시간이 필요하나 대체로 안정적 흐름을 보이고 있다고 말할 수 있겠다”고 말했다.

이어 “가계신용은 증감요인이 혼재해 있다. 주담대 규제를 일부 푼 것과 예금은행 대출대토 완화는 증가요인으로, 대출금리 상승세와 DSR(총부채원리금상환비율) 등 주요 규제가 유지되고 있는 점은 제약요인으로 작용할 전망”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)