(출처=대신증권)

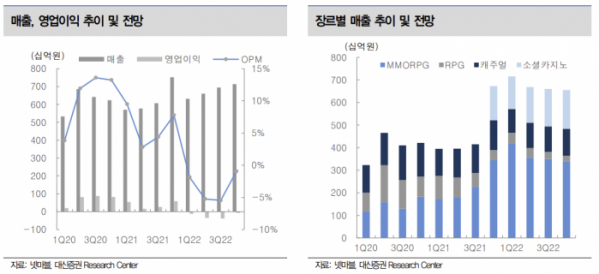

대신증권은 29일 넷마블에 대해 신작의 연이은 흥행 부진과 강달러 영향으로 인한 외화 부채 부담까지 더해져 재무 안정성이 저하됐다고 분석했다. 투자의견을 '중립'으로 하향하고, 목표주가 역시 기존 대비 46% 낮춘 4만3000원으로 제시했다.

이지은 대신증권 연구원은 "연초에 올해 출시를 목표했던 게임 12종 중 8종의 게임을 출시했고, 가장 기대가 컸던 '제2의 나라(글로벌)'와 '세븐나이츠 레볼루션'은 출시 이후 빠른 매출 하락이 나타나면서 흥행 성과는 부진했다"고 말했다.

이 연구원은 "또한 지난해 소설카지노 게임사 스핀엑스를 인수하면서 게임 라인업을 추가했지만, 해당 장르의 시장 성장세가 꺾이면서 전반적으로 올해 게임 사업은 부진했다"고 평가했다.

이어 "강달러 영향으로 외화 부채 부담까지 가중돼 재무 안정성이 저하됐다"며 "지난해 스핀엑스를 인수하면서 차입금이 증가했다. 3분기 말 별도 기준 순차입금은 1조7000억 원으로 추정된다"고 전했다.

이 연구원은 "회사의 재무 안정성 회복을 위해서는 내년 신작 흥행뿐만 아니라 외화 차입금 규모 축소가 동반돼야 가능하다"며 "향후 자산 유동화, 자회사 배당 등을 통해 차입금을 상환할 예정이다. 두 가지가 모두 확인될 때까지는 투자의견 '중립'을 제시한다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)