KB증권이 삼성전기에 대해 내년 상반기 주가 상승이 기대된다고 전망했다. 투자의견은 ‘매수’, 목표주가는 19만 원으로 커버리지를 개시했다.

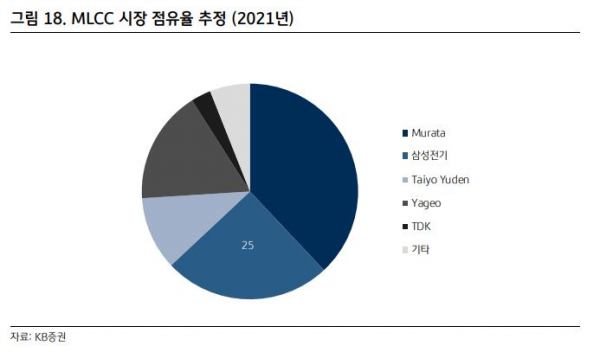

29일 이창민 KB증권 연구원은 “삼성전기의 주요 투자 포인트는 전장용 MLCC 시장 확대에 따른 수혜와 견조한 패키지 기판 실적”이라며 “MLCC는 삼성전기 영업이익의 72%(2021년)를 차지하는 주력 사업이며, 주요 사용처는 스마트폰과 PC, 가전 등 IT 기기”라고 설명했다.

이 연구원은 “최근에는 전장용 MLCC의 수요가 빠르게 증가하고 있는데, 자동차의 전장화 추세와 전기차 시장 확대로 전자 부품 채용량이 늘어나고 있기 때문”이라며 “향후 전방 시장 확대에 따라 지난해 9% 수준에 불과했던 MLCC 내 전장용 제품의 매출 비중은 2025년 25%까지 확대될 것으로 기대된다”고 했다.

그는 “패키지솔루션 사업부는 반도체용 패키징 기판을 주력으로 생산하고 있으며, 전사 영업이익의 18%(2021년)를 차지하고 있다”며 “삼성전기 패키지 기판의 주요 사용처는 스마트폰과 PC이며, 올해 하반기부터는 부가가치가 높은 서버용 패키지 기판도 양산을 시작해 향후 수요 확대 및 제품 믹스 개선 효과가 기대된다”고 했다.

이 연구원은 “삼성전기의 내년 실적은 매출액 9조6000억 원, 영업이익은 1조2000억 원으로 추정된다”며 “고객사(삼성전자‧OVX) 스마트폰 출하 둔화 영향으로 내년 상반기까지는 실적 부진이 불가피할 전망”이라고 했다.

다만 “상반기 중 스마트폰 제조사들의 재고조정이 마무리되고, 중국 리오프닝 효과로 스마트폰 수요가 회복되면서 하반기부터는 실적 반등이 가능할 것으로 전망된다”고 설명했다.

이어 “현재 12개월 선행 주가수익비율(PER)이 12배로 호황의 정점이었던 2018년(12.2배) 이후 가장 낮은 가운데, 삼성전기가 통상 실적 대비 6개월 수준의 주가 선행성을 보여온 만큼 내년 상반기에는 주가 상승 흐름이 기대된다”고 봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)