KB증권이 LG이노텍에 대해 내년 이익 증가 가시성이 높은 기업으로, 현재 절대적 저평가 구간에 있다고 분석했다. 투자의견은 ‘매수’, 목표주가는 57만 원을 유지했다.

30일 김동원 KB증권 연구원은 “북미 고객사의 4분기 아이폰 생산 차질에 따른 출하 부진은 내년 1분기에 모두 만회가 가능할 것으로 예상돼 내년 상반기 영업이익의 역성장 우려를 단번에 해소시킬 것으로 전망된다”고 했다.

김 연구원은 “특히 북미 고객사의 4분기 아이폰 출하 부진은 중국 봉쇄정책에 따른 일시적 공급 차질에 따른 것으로 판단돼 아이폰 수요 감소가 아니라 내년 1분기로의 수요 이연으로 보는 게 적절할 전망”이라고 봤다.

그는 “KB증권은 내년 아이폰 출하량이 지난해보다 2% 감소한 2억2000만대로 전망한다”면서도 “내년 LG이노텍 매출액과 영업이익은 지난해보다 각각 6%, 9% 증가한 21조6000억 원, 1조8900억 원으로 추정된다”고 전망했다.

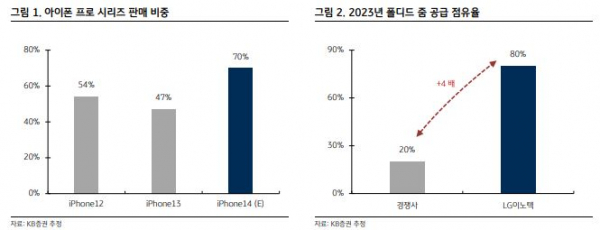

이어 “4분기 생산 차질에 따른 아이폰 출하 부진이 내년 1분기 모두 만회가 가능할 정도로 아이폰14 프로 시리즈 중심의 수요가 강력하고, 고급 모델인 프로 시리즈의 판매 비중 상승 과 내년 하반기 폴디드 줌(잠망경 카메라) 물량의 80% 공급이 추정돼 평균판가(ASP) 상승 폭이 시장 예상치를 상회할 것으로 전망되기 때문”이라고 설명했다.

김 연구원은 “내년 1월 CES 2023의 최대 화두인 메타버스 XR 헤드셋은 입체영상 구현을 위해 3D 센싱모듈 탑재가 필수”라며 “글로벌 3D 센싱모듈 시장의 90%를 차지하고 있는 LG이노텍은 사실상 글로벌 독점 공급구조를 확보하고 있다”고 했다.

그러면서 “따라서 LG이노텍 3D 센싱모듈 매출은 2021년 2조8000억 원, 2023년 5조2000억 원, 2025년 7조6000억 원으로 4년 만에 3배 성장할 전망”이라며 “내년 XR 헤드셋 시장이 개화하는 만큼 실적에 미치는 영향은 작지만, 향후 시장 성장성을 고려하면 기업가치 상승의 주요인으로 작용할 전망”이라고 봤다.

그는 “주가수익비율(PER) 5배를 기록 중인 LG이노텍은 아이폰 생산 차질 우려감을 반영해도 내년 코스피 시장에서 이익 증가 가시성이 가장 높은 업체로 판단돼 분명한 절대적 저평가 구간으로 판단된다”고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)