하이투자증권은 30일 KT&G에 대해 ‘내년에도 국내외 전자담배 시장지배력 확대가 두드러질 것’이라며 ‘매수’를 추천했다. 목표주가는 12만 원으로 높여 잡았다.

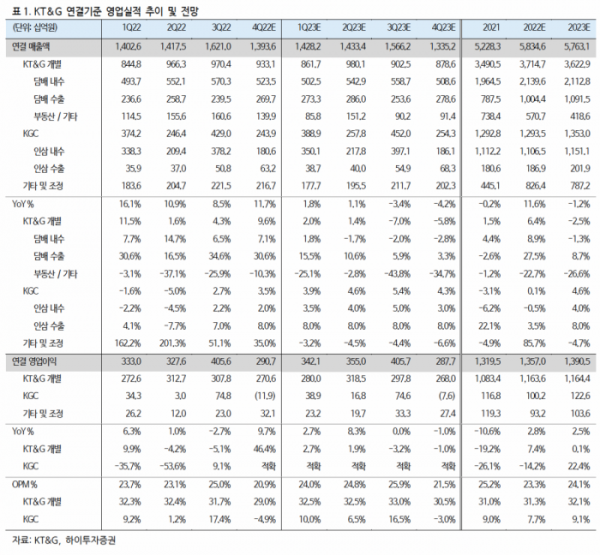

이경신 하이투자증권 연구원은 “내년 KT&G의 매출액과 영업이익 성장률은 각각 전년 대비 -1.2%, 2.5%를 시현할 전망”이라며 “특히 환율효과가 추가적으로 반영되는 내년 1분기의 경우 성장률은 각각 전년 동기 대비 1.5%, 5.5%가 예상된다”고 전했다.

내년 들어 KT&G는 면세 및 홍삼 수요의 더딘 회복기조에도 환율효과 기반의 담배 수출 및 해외법인 성장, 국내외 NGP 시장지배력 확대가 두드러지는 흐름이 이어질 거란 예상이다.

국내 담배 총시장 (일반담배+궐련형 전자담배) 내 점유율 확대 흐름은 내년에도 여전히 유효할 것으로 내다봤다. KT&G 내수 일반담배 점유율은 내년 65.6%가 예상되며, 궐련형 전자담배 스틱의 고성장을 감안한 수요 이전 고려에도 추가 지배력 확대가 기대된다.

이 연구원은 “국내 HNB 시장 내 KT&G의 시장지배력은 올해 4분기에 출시한 신제품효과가 더해진 추가 상승기조가 가능할 전망”이라며 “최근 볼륨 확대에 따른 이익률 또한 일반궐련에 근접했음을 감안, 카테고리간 수요이전은 KT&G 영업실적에 긍정적”이라고 설명했다.

해외시장 변동성 및 면세채널의 더딘 회복 관련 부담으로 봤다. 다만 홍삼부문의 체질개선이 이어지나, 추정치에 반영한 보수적인 시장상황대비 추가 이슈발생 가능성은 제한적임을 고려할 필요가 있다는 분석이다. 오히려 환율관련 영업실적 추가 개선효과가 이어질 것으로 예측했다.

이 연구원은 “현재 밸류에이션 및 주가레벨을 감안한다면 국내·외 담배시장의 무게중심이 일반궐련에서 궐련형 전자담배로 일부 이동하는 상황에 대한 빠른 사업구조적 대응속도와, 불확실성이 높아진 대외변수 변동성에 따른 KT&G의 안정성, 주주환원 정책을 고려한 매수전략은 유효하다는 판단”이라고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)