(출처=신한투자증권)

신한투자증권은 5일 에코프로비엠에 대해 그룹사의 중장기 목표 상향과 계열사들의 사업 확장 등에 따라 높은 가격 협상력이 예상된다고 분석했다. 투자의견 '매수', 목표주가 17만2500원을 유지한다고 밝혔다.

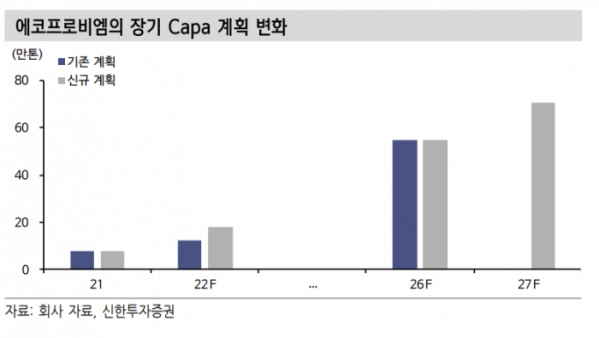

정용진 신한투자증권 연구원은 "에코프로 그룹은 간담회를 통해 중장기 로드맵을 상향했다. 비엠의 경우 2027년 71만 톤의 생산설비(CAPA)를 확보, 하이니켈 양극재 사업의 1등 지위를 유지할 계획"이라고 설명했다.

정 연구원은 "향후 성장을 위해서는 그룹사의 공급망 확보가 필수불가결하다. 같은 기간 전구체 33%, 니켈 31%, 리튬 26%를 내재화해 2차전지 소재 산업의 부가가치를 전반적으로 확보할 전망"이라고 말했다.

이어 "그룹사 전반의 확대 정책과 해외 현지 진출 필요성으로 향후 투자 규모도 급증했다"며 "그룹사의 향후 5년간 목표 EBITDA(상각 전 영업이익)는 9조 원으로 비엠은 4조9000억 원이 예상된다"고 전했다.

그러면서 "계열사들의 빠른 확장은 에코프로비엠의 안정적인 원료 소싱으로 이어진다. 앞으로도 고객사와의 관계에서 높은 가격 협상력을 유지할 수 있는 근간"이라고 덧붙였다.

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/320/200/2102661.jpg)