신한투자증권이 카카오페이에 대해 로카모빌리티 인수 시 적정 기업 가치가 상승할 것으로 봤다. 투자의견은 ‘매수’, 목표주가는 7만3000원으로 상향조정했다. 전 거래일 기준 종가는 6만3800원이다.

6일 임희연 신한투자증권 연구원은 “2일 풍문 또는 보도에 대한 해명 공시를 통해 로카모빌리티 인수 건을 포함해 다양한 방안을 검토하고 있으나, 현재 구체적으로 결정된 사항은 없다고 발표했다”며 “6일 MBK파트너스는 로카모빌리티 지분 100%(약 3000억 원)에 대한 매각 예비입찰을 할 예정”이라고 했다.

로카모빌리티는 롯데카드의 자회사로 선불 교통카드와 단말기 제조사다. 지역 교통카드인 이비카드(경기-인천)와 마이비(부산-경남)를 통합한 브랜드 캐시비를 보유했다. 또 한국스마트카드 티머니에 이어 국내 2위 선불충전 교통카드 사업자로 알려졌다.

임 연구원은 “카카오페이의 로카모빌리티 인수 시 중장기 기대 요인은 매출 기여 거래액(Revenue TPV) 증가, 오프라인 가맹점 확장에 따른 성장 여력 확대 등”이라며 “로카모빌리티 매출액 1642억 원(2021년 기준)이 연결로 인식될 경우 내년 카카오페이의 매출은 7688억 원으로 기존 추정치보다 27.2% 상향된다”고 했다.

그는 “현재 보유 가맹점 수는 10만5000여 개로 알려져 있으며, 카카오페이의 가맹점(현재 150만 개)과 오프라인 결제 TPV 상승에 기여할 전망”이라며 “근거리 무선통신(NFC) 관련 기술을 보유하고 있는 것으로 알려짐에 따라 추후 애플페이의 국내 시장 진출에 대한 발 빠른 대응이 가능할 것으로 기대된다”고 봤다.

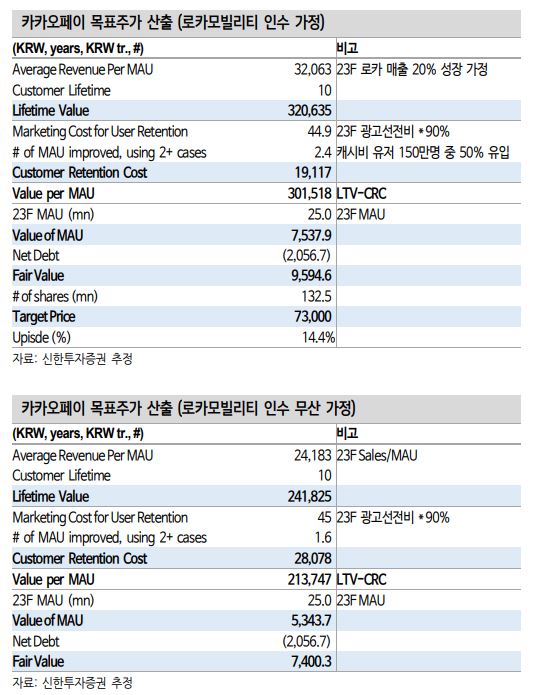

임 연구원은 “기업가치에 순현금(Net Cash) 포함, 로카모빌리티 인수 시 월간 활성 이용자 평균 지출(ARPMAU) 상승에 따른 고객생애가치(LTV) 증가를 근거로 목표주가를 상향한다”며 “기존 적정 기업가치에는 순현금을 반영하지 않았으나, 최근 카카오페이증권 증자와 적극적인 인수합병(M&A) 검토 등을 고려해 현재 보유한 순현금이 추후 성장 동력의 원천이 될 것으로 기대된다”고 했다.

이어 “로카모빌리티 인수가 무산되더라도 적정 기업가치는 7조4000억 원으로 추정된다”며 “로카모빌리티 인수 시 적정 기업가치는 9조4000억 원으로 목표주가 7만3000원을 제시한다”고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)