(출처=NH투자증권)

NH투자증권은 13일 강원랜드에 대해 코로나19 이전 수준을 넘어서는 실적을 기록할 것으로 전망했다. 투자의견 '매수', 목표주가 3만3000원을 유지했다.

이화정 NH투자증권 연구원은 "하반기 사회적 거리두기 완전 해제로 영업 환경이 온전히 정상화함에 따라 코로나19 이전 수준의 카지노 매출을 회복한 상황"이라고 말했다.

이 연구원은 "향후 영업장 증설이 가져올 모멘텀에도 주목한다. 단기적인 업장 환경 개선은 물론 중장기적으로는 매출총량제 완화 시 테이블 가동률을 즉각적으로 확대할 여력을 확보한 것"이라고 설명했다.

이어 "현재 사행산업 매출 총량은 명목 GDP의 0.51%이며, 카지노 매출 총량의 경우 전체 매출 총량의 14~15%"라며 "최근 매출총량 요구가 높아지는 가운데 내년 말 5개년 계획 수립 시점의 향방에 주목해 볼 만하다"고 말했다.

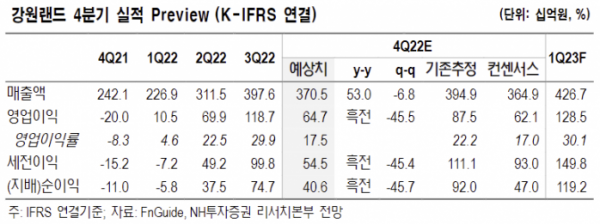

강원랜드의 4분기 연결 기준 매출액은 전년 동기 대비 53% 증가한 3705억 원, 영업이익은 647억 원(흑자전환)으로 전망됐다. 이 연구원은 "인센티브 등으로 인한 비용 측면의 계절성 부담이 상존하지만 카지노와 비카지노의 매출 호조가 예상된다"고 덧붙였다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)