NH투자증권, 묵표주가 7만9000원 상향조정

NH투자증권은 13일 삼성생명에 대해 IFRS17 전환시 기존보다 경상 이익 개선이 예상된다며 목표주가를 기존 7만3000원에서 7만9000원으로 상향조정했다. 다만, 투자의견은 ‘홀드(Hold)’를 유지했다.

정준섭 NH투자증권 연구원은 “금리 상승에 따른 부채 부담 축소와 IFRS17 관련 기대감, 업계 최상위 자본력을 바탕으로 유동성 압박에서 상대적으로 자유로운 점 반영해 할증률을 5%에서 20%로 조정한다”라고 밝혔다.

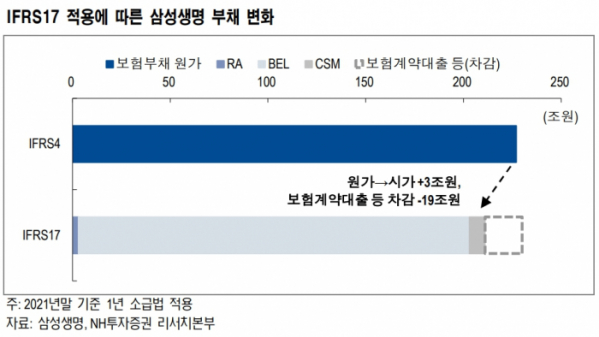

정 연구원은 “이달 초 삼성생명이 밝힌 2021년 말 IFRS17 기준 자산은 약 323조 원, 계약서비스마진(CSM)은 8조 원, 자본은 약 47조 원(계약자지분조정 자본 이동 가정시)”이라며 “삼성전자 주가 하락으로 2022년 말 자기자본은 40조 원 초반으로 감소하겠지만, CSM과 상각률(약 10%), 투자손익을 감안하면 2023년 이후 순이익은 1조4000억~1조8000억 원 수준으로 증가가 예상된다”라고 분석했다.

이어 “주주환원은 아직 구체화 전이지만, DPS는 점진적으로 현재보다 증가가 예상된다”라고 했다.

정 연구원은 “최근의 보험업법 개정안(삼성생명법)은 시행되더라도 실익이 크지 않다고 판단”이라며 “만약 시행된다면 삼성생명은 보유 삼성전자 지분을 대부분 매각해야 하며, 막대한 매각이익 발생한다”라고 설명했다.

그러면서 “다만, 유배당계약자 및 법인세 발생에 따른 자산 감소, 삼성전자를 대체할 자산을 찾는 과제 등을 고려할 때 실익은 크지 않다”며 “해당 이슈는 기업가치 개선보다는 주가 변동성 요인으로 판단된다”라고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)