(다올투자증권)

다올투자증권은 16일 두산테스나에 대해 지난해 기저효과와 테스트 품목 다변화 수혜로 매출과 영업이익이 모두 개선될 것이라면서 목표주가를 기존 2만5000원에서 3만5000원으로 상향 조정하고 투자의견은 매수로 유지했다.

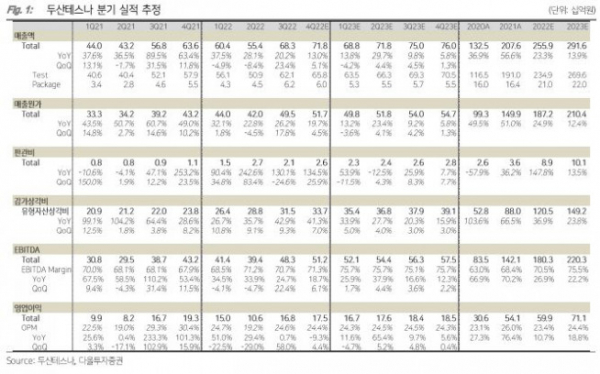

김양재 다올투자증권 연구원은 “두산테스나는 3분기 Soc 테스트 품목 다변화에 힘입어 당사 추정치를 상회하는 실적을 기록했다”면서 “4분기 매출액 718억 원, 영업이익 175억 원으로 추정되며 Soc 신규 품목 매출 가시화와 더불어 CIS 부문 회복 수혜로 전분기 대비 실적이 개선될 것”이라고 전망했다.

이어 김 연구원은 “내년에는 매출액 2915억 원, 영업이익 711억 원으로 전망된다”면서 “기존 매출액과 영업이익 추정치를 각각 18.9%, 50.8% 상향 조정한다”고 설명했다.

아울러 그는 “전방 스마트폰 시장 수요 회복은 더디고 주요 고객사 가동률도 하락할 가능성이 있으나 테스트 품목 다변화 수혜로 매출과 영업이익 모두 개선이 전망된다”면서 “신규 테스트 품목의 경우 최종 고객사 제품 출시는 내년 2분기로 예상된다”고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)