최근 국내은행들의 AI(인공지능)기술 활용도가 높아지고 있다. 'AI은행원', 'AI챗봇'에 이어 ATM기, 신용평가, 대출심사에 AI기술을 적용하는 사례도 어렵지 않게 찾아볼 수 있다.

다만, 이와 같이 금융권 AI기술 활용 사례가 늘면서 리스크에 대한 우려도 커지고 있다. AI기술을 접목시킨 금융 상품과 서비스로 소비자들의 편의를 높일 수 있는 한편, 금융소외계층 차별, 개인정보 침해 등의 부작용이 우려된다는 지적도 나온다.

17일 금융권에 따르면 신한은행은 전날 보이스피싱을 예방하기 위한 ‘AI 이상행동탐지 ATM’을 전체 영업점으로 확대 시행한다고 밝혔다.

‘AI 이상행동탐지 ATM’은 AI 딥러닝을 통해 연령대별 다양한 거래유형을 학습하고 데이터를 분석해 고객이 거래 중 핸드폰 통화를 하거나 선글라스, 모자를 착용하는 이상행동을 보이는 경우 이를 탐지해 거래 전 고객에게 주의 문구를 안내하는 서비스다.

앞서 이달 13일에는 우리은행이 취약차주를 지원하기 위한 대안신용평가모형을 고도화할 때 AI 연구 분야 중 하나인 머신러닝 기술을 적용했다. 우리은행 측은 이를 통해 새희망홀씨 대출 등 중금리 상품 이용고객의 심사를 정교화할 계획이라고 했다.

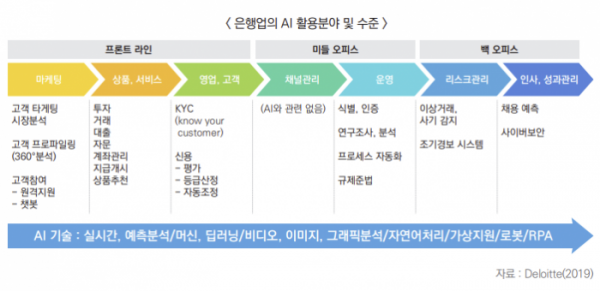

금융사의 AI 활용 범위는 계속 확대되고 있다. 한국금융연구원이 4대 시중은행 등 국내 8개 은행을 대상으로 설문조사한 결과, 지난해 기준 인공지능의 활용도가 가장 높은 분야로는 신용평가, 대출심사, 리스크 모니터링(FDS 포함)이 꼽혔다. 챗봇과 금융상품추천 분야도 최근 1~2년간 인공지능의 활용도가 높아졌다는 응답이 나왔다.

문제는 금융권 내 AI 활용과 관련한 리스크도 점차 커지고 있다는 점이다.

가장 큰 문제점 중 하나는 개인 정보 침해 가능성이다. AI 딥러닝, 머신러닝 등을 통해 개인별 거래유형, 규모 등 개인신용정보를 수집하고 활용하는 과정에서 정보를 오ㆍ남용하는 부작용이 발생할 수 있다.

AI 시스템 운영 과정에서 불합리한 소비자 차별이 나타날 수 있다는 점도 AI 금융 서비스의 문제점으로 지적된다. 예컨대 대출 자격이 있는 소비자임에도 소속 집단에 대한 편향된 데이터를 학습한 AI가 여신을 거절하는 경우가 증가할 수 있다.

이에 금융당국은 지난해 7월 '금융분야 AI 가이드라인'을 마련했다. 가이드라인은 AI를 금융거래와 대고객서비스에 적용한 금융회사에 △AI윤리 원칙 마련 △AI 관리 조직 구성 △위험관리정책 수립 등 내부통제장치를 마련하도록 권고했다.

이후 실제 AI 서비스 도입 시 참고 가능한 기능, 서비스별 안내서가 필요하다는 업계 의견에 따라 올해 8월 보다 구체적인 가이드라인인 '5대 서비스별 AI 개발, 활용 안내서'를 마련한 상태다.

금융 분야에서 AI가 가장 많이 활용되는 5대 서비스(신용평가, 여신심사ㆍ로보어드바이저ㆍ챗봇ㆍ맞춤형 추천ㆍ이상거래탐지(FDS))에 대해 개발, 활용 단계에서 점검해야 할 항목들을 안내한다.

금융위 관계자는 "향후 AI 기술의 발전, 금융규제의 변화, 금융산업 내 AI 기술 수용도 등과 시행과정에서의 보완점을 반영해 상시로 개선하고 보완하겠다"고 했다.

최근 개별 금융회사 차원에서도 AI 관련 내부 관리체계 구축에 나섰다. NH농협금융은 지난달 17일 AI의 부작용을 방지하고 AI 서비스 제공자의 신뢰 확보를 위한 조직ㆍ정책ㆍ프로세스 등 관리체계인 'AI 거버넌스' 구축 계획을 발표했다.

하나금융그룹은 올해 6월 AI 윤리준칙을 포함한 'AI 시스템 개발 업무 매뉴얼'을 제정해 시행하고 있다.

앞으로 금융권의 AI 활용이 확대됨에 따라 다른 금융사들도 AI 관련 관리체계 구축ㆍ정비에 나설 것으로 보인다.

한 시중은행 관계자는 "올해 하반기 금융당국이 AI 가이드라인 개선, 보완을 위해 은행업계 실무진들과 논의한 것으로 안다"며 "금융당국에서 현장 의견을 반영한 가이드라인이 나오면 그에 맞춰서 (내부 관리체계를) 정비할 예정"이라고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)