대신증권이 카카오뱅크에 대해 수수료수익을 개선해야 한다고 분석했다. 투자의견은 ‘매수’에서 ‘중립’(Marketperform)으로 하향하고, 목표주가는 2만7000원을 유지했다. 전 거래일 기준 종가는 2만5800원이다.

28일 박혜진 대신증권 연구원은 “시중은행을 크게 상회하는 순이자마진(NIM)이 유지되며 견조한 이자 이익 증가에 따라 순이익은 매 분기 레벨업되는 모습을 보여주고 있다”면서도 “둔화된 여신 성장과 플랫폼 수익을 비롯한 수수료수익 부진이 아쉬운 부분”이라고 분석했다.

그러면서 “내년 주택 형태 및 대상 지역 확대, 편의성과 금리경쟁력을 필두로 주택담보대출이 카카오뱅크의 전체 여신 성장을 견인할 것으로 예상돼 당초 기대했던 성장률을 어느 정도 시현할 수 있을 것”이라면서도 “수수료수익 개선의 돌파구가 현재로서 요원해 보인다”고 설명했다.

박 연구원은 “4분기 순이익은 620억 원으로 컨센서스(시장 전망치) 663억 원을 –6.4% 하회할 것으로 전망”한다며 “3분기 저원가성 수신 급증으로 크게 상승한 NIM이 기준금리 인상으로 여전히 개선세가 지속되고 있다”고 설명했다.

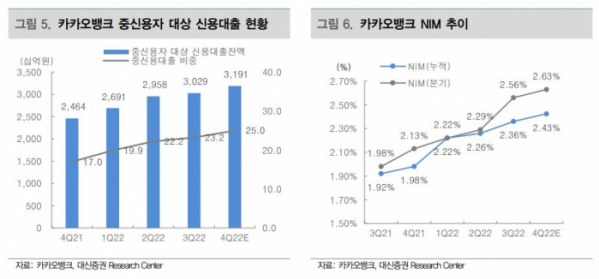

그는 “NIM은 전 분기 대비 7bp(bp=0.01%포인트) 상승한 2.63% 기록할 것으로 예상한다”며 “이에 이자 이익은 2784억 원으로 양호한 증가세가 이어질 것”으로 전망했다.

박 연구원은 “총 여신은 28조 원으로 전 분기 대비 2%대 성장에 그치겠으나 주력하고 있는 주택담보대출이 연말 목표 잔고인 1조 원을 넘어서며 대폭 증가할 것”이라며 “전월세담보대출 잔액도 12조8000억 원으로 순조롭게 증가할 것”으로 예상했다.

다만 그는 “신용대출은 역성장이 지속되고 있다”며 “중금리 대출 잔액은 3190억 원으로 당초 목표치인 전체 신용대출의 25%를 무난히 달성할 전망”이라고 했다.

또 “3분기 모임통장 등을 주축으로 한 저원가성 수신이 크게 증가했는데, 그 수준의 증가율이 지속되긴 어려우나 어쨌든 증가세는 유지하는 것으로 파악된다”며 “국내은행의 수신 동향이 여전히 고원가성 수신인 정기예금으로 몰리고 있는 것과는 다른 양상”이라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)