다음 주(1월 2~6일) 코스피는 경기침체 우려 이슈와 중국의 코로나19 확산 등 악재로 변동성이 클 것으로 예상된다. 전문가들은 미국의 12월 고용지표 등 주요 이벤트를 소화하면서 연초 저점 매수세가 유입되는지에 따라 대응할 것을 조언했다.

31일 한국거래소에 따르면 이번 주 코스피 지수는 전주 종가(13일·2313.69)보다 77.29포인트(3.34%) 하락한 2236.40에 마감했다.

한지영 키움증권 연구원은 “증시의 발목을 지속적으로 붙잡고 있는 경기 침체 문제의 경우 중국의 본격적인 리오프닝 시작에 따른 중국의 수요 개선이 글로벌 경제가 얕은 침체 혹은 소프트랜딩으로 그칠 수 있게 만드는 완충 역할을 해줄 것이라는 전망이 중론이었다”고 전했다.

이어 “그러나 여느 국가들이 그랬던 것과 마찬가지로, 리오프닝 이후 신규 확진자와 사망자 급증이 중국인들의 경제 활동 정상화를 제약하고 있는 모습”이라며 “미국, 일본 등 주요국들이 자국 내 코로나 확산을 방지하고자 중국인들에 대한 입국 규정을 강화시키고 있다는 점도 리오프닝 이후 경제 및 기업 실적 변화에 대한 기대와 현실 간의 괴리를 유발 중이다”고 덧붙였다.

최유준 신한투자증권 연구원은 “주식시장 전반 매수세가 상실돼 추가 하방에 대한 우려가 작용하는 모습이고 중국 리오프닝에 있어서도 부정적인 측면을 바라보는 상황”이라며 “다음 주 미국 12월 고용지표의 중요도가 높아졌고 연초 저점 매수 유입 여부도 지켜봐야 할 변수”라고 설명했다.

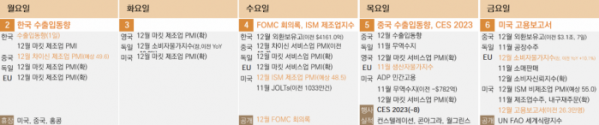

주요 경제지표 일정으로는 △2일 국내 수출입동향(12월 마킷 제조업PMI)·중국 12월 차이신 제조업PMI △3일 미국 12월 마킷 제조업(PMI) △4일 미국 연방공개시장위원회(FOMC) 회의록·미국 12월 ISM 제조업PMI·한국 12월 외환보유고 △5일 중국 수출입동향·CES 2023 △6일 미국 12월 고용보고서·EU 12월 소비자물가지수 등이 있다.

한지영 연구원은 “중국 리오프닝 불확실성 등 현재 시장이 안고 있는 고민은 하루 이틀, 혹은 일주일 내에 해결될 수 있는 사안이 아니다”라며 “다음 달 예정된 주요 경제 지표, 빅테크 실적, 중국 내 방역 데이터 변화 등을 확인하면서 일정 시간을 두고서 대응해야하는 문제라고 판단한다”고 주장했다.

이어 “실질적인 증시 방향성은 차주 이후 주요 이벤트를 소화하면서 나타날 것이라는 전제하에 대응하는 것이 적절할 것”이라고 밝혔다.

서상영 미래에셋증권 연구원은 “경기가 지속적으로 둔화되고 있다는 점에서 상반기에는 그리 녹록지 않은 모습을 보일 것으로 예상한다”며 “다만 중국 정부의 적극적인 부양정책이 유입되고 있고 인도를 비롯한 신흥국의 성장세가 뚜렷하지 않다는 점에서 시장 일각에서 우려하는 시스템적인 경기 침체 즉 경착륙 가능성은 크지 않다는 점은 주목할 필요가 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)