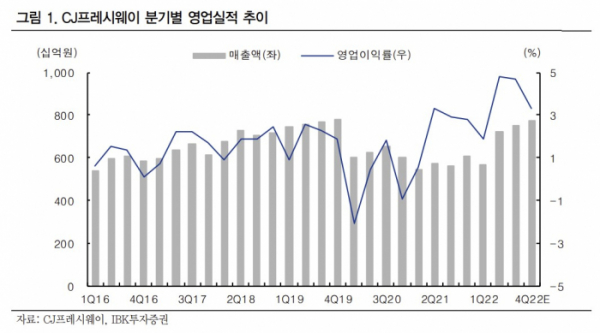

IBK투자증권은 4일 CJ프레시웨이에 대해 올 매출액은 전년 대비 +17.2% 성장한 약 3.3조 원, 영업이익 +30.3% 성장한 1380억 원을 추정한다며 투자의견 적극 매수와 목표주가 7만1000원을 유지했다. 전 거래일 기준 현재가는 3만100원이다.

남성현 IBK투자증권 연구원은 "동사의 단체급식 매출액은 지난해 2분기부터 큰 폭으로 성장하는 추세를 보여주었다. 이러한 추이는 이어질 전망인데, △지난해 수주한 물량 온기 반영 △대형 사업장 수주 지속 △키즈 및 실버경로 확대 △재택근무 감소에 따른 식수 증가가 예상되기 때문"이라고 말했다.

외식 경로 성장도 이어질 것으로 기대했다. 남 연구원은 "일부에서 생각하는 것처럼 2023년 외식시장 성장은 전년 대비 둔화할 수 있다. 하지만, 동사의 시장 점유율이 여전히 낮은 수준이고, 솔루션 비즈니스를 통한 차별적인 수주 경쟁력을 보유한 만큼 점유율 확대를 통한 성장은 가능할 것"이라고 판단했다.

마지막으로 남 연구원은 "지난해 3분기 실적에서 주목해야 할 부분은 원료 유통 사업부가 고성장했다는 점"이라며 "이는 기존 원료 공급량 증가와 더불어 신규 원료 공급이 이루어졌기에 가능한 수치이다. 최근 가공 및 HMR 시장 성장이 크게 이루어지고 있고, 이에 따른 원재료 SKU 확대가 이루어지고 있다는 점에서 안정적인 성장이 이루어질 것"이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)