(NH투자증권)

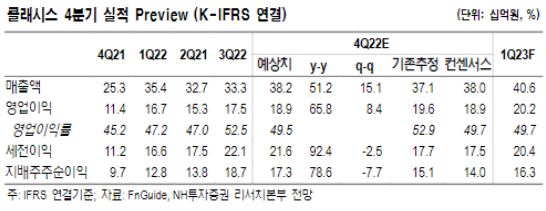

NH투자증권은 5일 클래시스에 대해 소모품 비중 확대와 판가 상승 효과로 무난한 성장을 전망한다고 말했다. 목표주가와 매수의견은 각각 2만3000원, 매수로 유지했다.

박병국 NH투자증권 연구원은 “국내 유니버스 신제품 장비는 4분기 판매량 100대를 전망하며 카트리지 판가 30% 상승 및 무료 쿠폰 모수의 유료 전환 등 본격적 소모품의 성장이 개시됐다”면서 “볼뉴머 장비 판매량은 80대로 전망하며 볼뉴머 판매 개시로 인해 국내 매출에서 장비 비중은 다시 52%로 상승 추정한다”고 했다.

이어 박 연구원은 “해외는 브라질을 중심으로 장비와 소모품의 고른 성장이 전망된다”면서 “관세청 수출 데이터상 강남구의 브라질 향 장비 매출은 지난 10, 11월 큰폭으로 성장해 이는 클래시스의 유니버스 출시 효과로 판단된다”고 분석했다.

아울러 그는 “클래시스는 올해 매출액 1706억 원, 영업이익 887억 원을 전망한다”면서 “ㅃ지난해 신제품 장비 출시로 인해 영업이익률이 다소 줄었으나 올해는 소모품 비중 확대 및 판가 상승 효과로 영업이익률 52%로 추정한다”고 말했다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)