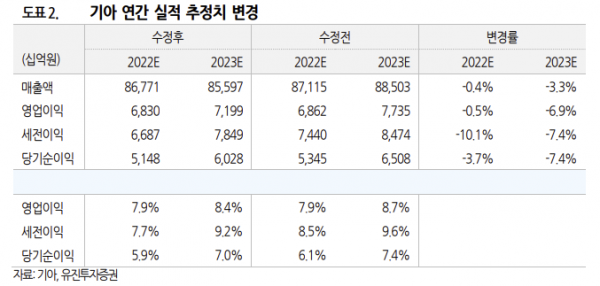

유진투자증권은 11일 기아에 대해 올해도 이익 증가세가 지속될 것으로 전망했다. 투자의견은 '매수'를 유지하되, 목표주가는 환율 하락과 수요 둔화 등을 고려해 기존 10만 원에서 9만 원으로 하향 조정했다.

이재일 유진투자증권 연구원은 "기아의 4분기 매출액은 23조3000억 원, 영업이익 2조2000억 원, 당기순이익 1조7700억 원으로 기대치에 부합할 전망"이라면서 "4분기 연결 도매 판매(중국 제외)는 전 분기 대비 2.8% 감소한 70만8000대를 기록했고, 기말 환율이 12.5% 하락함에 따라 판매보증충당부채 환입이 예상된다"고 말했다.

이 연구원은 "국내 시장을 제외한 글로벌 전 지역에서의 판매량이 전 분기 대비 감소했다. 생산 차질 영향이 일부 작용한 것으로 판단된다"며 "미국 시장 도매 판매는 전년 대비 7.3% 감소했고, 극심한 재고 부족 상황이 지속되고 있다"고 설명했다.

이어 "4분기 미국 시장의 대당 인센티브는 463달러, 연말 재고 일수는 11일 수준에 불과해 도요타와 함께 산업 내에서 가장 낮은 재고를 보유하고 있다" 며"낮은 재고는 기아 브랜드에 대한 초과 수요가 존재하는 것을 의미한다. 향후 생산 회복에 따른 판매 개선세 지속 가능성이 크다"고 강조했다.

기아는 지난해 미국 시장에서 사상 최대의 점유율 5%를 기록했고, 올해도 점유율 증가가 기대된다.

그는 "리스 판매를 통해 인플레이션 감축법(IRA) 전기차 보조금 조항을 우회하는 방안이 생겼기 때문에 올해 글로벌 전기차 판매도 원활할 것으로 보고 있다"며 "환율 하락과 재고·인센티브의 점진적 상승을 고려하더라도 올해 실적은 전년 대비 증익이 가능할 것"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)