(출처=하이투자증권)

하이투자증권은 16일 현대차에 대해 ‘과도한 우려를 이겨내는 실적’이라며 ‘매수’를 추천했다. 목표주가는 22만 원을 유지했다.

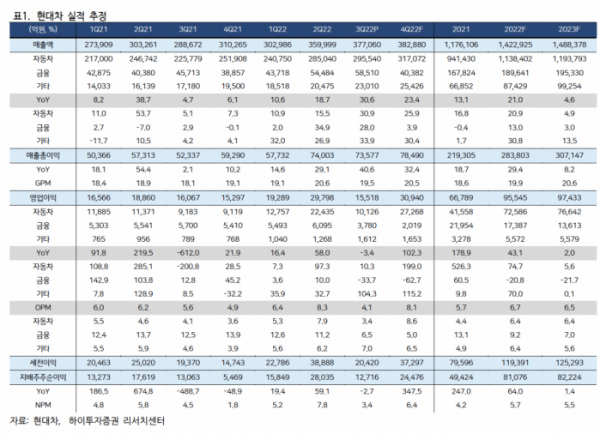

조희승 하이투자증권 연구원은 “지난해 4분기 현대차의 매출액은 전년 동기 대비 23.4% 증가한 38조2000억 원, 102.3% 늘어난 3조1000억 원으로 예상된다”며 “지난해말 금리 인상과 더불어 인센티브 상승 전환, 환율 하락을 기록하기는 했지만, 급격하게 변화한 국면이었기에 악영향보다는 긍정적인 요인이 실적에 반영되었을 것으로 판단한다”고 전했다.

이어 “4분기 판매량은 전년 동기 대비 4.9% 증가한 104만대로 증가추세를 이어갔다”며 “인센티브 상승과 환율 소폭 개선, 원자재가 하락 등 요소가 추정요인”이라고 덧붙였다.

올해 현대차의 연간 판매 목표는 전년 대비 9.5% 늘어난 432만1000대로 공격적이란 평가다. 올해는 환율과 인센티브가 감익 요인으로 전환될 수 밖에 없기 때문에 판매량(Q)과 비용(C)가 얼마나 상쇄할 수 있을 지가 관건이라고 봤다.

조 연구원은 “3년 동안 축적된 2800만대 규모의 이연 수요, 주요 시장인 미국 시장 내 점유율 상승, 그랜져·코나·싼타페 신차 효과를 감안해 올해 연간 매출액은 전년 대비 4.6% 늘어난 148조8000억 원, 영업이익은 2.0% 증가한 9조6000억 원으로 예상한다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)