유진투자증권은 26일 종근당에 대해 ‘중장기 성장 전략이 구체화돼야 한다’며 ‘매수’를 추천했다. 목표주가는 10만 원으로 낮춰 잡았다.

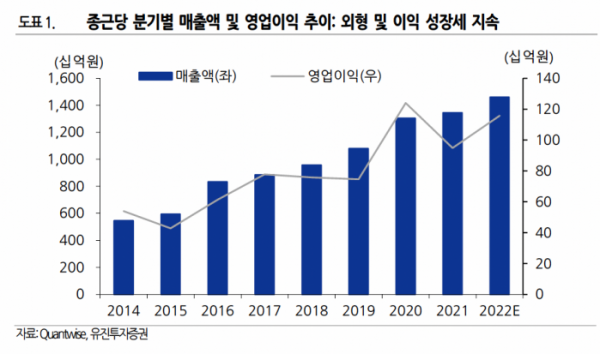

권해순 유진투자증권 연구원은 “종근당은 내년 성장 정체 가능성에 대한 우려가 반영된 주가 흐름을 나타내고 있다”며 “내수 시장에서 마케팅력 강화 및 HK 이노엔과 케이캡 코마케팅에 힘입어 지난 3년간 연평균 매출액 및 영업이익 모두 약 10% 꾸준히 성장했다”고 전했다.

이어 “그러나 2024 년 HK 이노엔과의 케이켑 코마케팅 계약 조건 변경이 예상되고 상위 제약사로서 주목할만한 R&D 성과가 없어 투자 지표인 주가수익비율 밸류에이션은 지속적으로 하락하고 있다”며 “투자자들이 공감할 만한 중장기 성장 전략이 부재하기 때문”이라고 덧붙였다.

올해는 ‘중장기 성장 전략’이 구체화되어야 한다는 판단이다.

권 연구원은 “지속적인 성장 가능성을 견인할 세가지 요인 유망 신제품 출시, 해외 사업 확대, R&D 성과 가시화 등이 비교 기업들인 유한양행, 한미약품, 대웅제약 대비 취약하다는 것이 기업가치 레벨 업을 막고 있다”며 “해외부문 비중은 매출액의 4%로 실적 기여도가 낮다”고 분석했다.

이어 “종근당은 천연물 신약 지텍(위염치료제, 육계건조엑스 성분)을 하반기에 출시해 블록버스터로 육성할 계획이라며 “과거 800 억 원대 블록버스터로 성장했던 동아제약의 스티렌 시장을 타겟했으나 빠르게 성장하고 있는 케이캡 및 펙수클루와 타겟 시장이 유사해 천연물 의약품의 시장 침투 속도를 지켜봐야 할 것”이라고 덧붙였다.

내년에는 HK이노엔과 케이캡 코마케팅 수익구조가 변경돼 이익 성장이 정체될 가능성이 있다고 내다봤다.

권 연구원은 “투자의견은 매수를 유지하나 기업 가치 상승은 구체적인 신성장 동력이 확인되는 시기가 될 전망”이라며 “중장기적 관점에서 접근해야 할 것으로 판단한다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)