NH투자증권은 30일 기아에 대해 ‘실적 개선 및 주주 환원 정책이 긍정적’이라며 ‘매수’를 추천했다. 목표주가는 10만 원을 유지했다.

조수홍 NH투자증권 연구원은 “기아는 매크로 불확실성이 존재하지만 제품·브랜드 경쟁력 개선에 따라 양호한 판매·실적 성장세 지속 될 것으로 판단한다”며 “제품경쟁력 개선을 기반으로 한 백오더에 대한 높은 신뢰도가 공격적인 올해 사업계획의 배경”이라고 전했다.

특히 올해는 EV9 출시에 따른 전동화 라인업 확대와 글로벌 시장에서의 브랜드 위상 강화가 기대된다는 분석이다.

주주환원정책 확대도 긍정적이라고 평가했다. 기아는 주당배당금을 기존 3000원에서 3500원으로 높여 잡았다.

기아는 중장기 자사주매입 및 소각계획으로 2027년까지 향후 5년간 매입 규모 5000억 원 이내에서 자사주 매입 후 50%를 소각(50% 사내유보)한다는 계획이다. 올해는 5000억 원 규모의 자사주(약 721만주)를 취득(완료 후 50% 소각)할 예정이다.

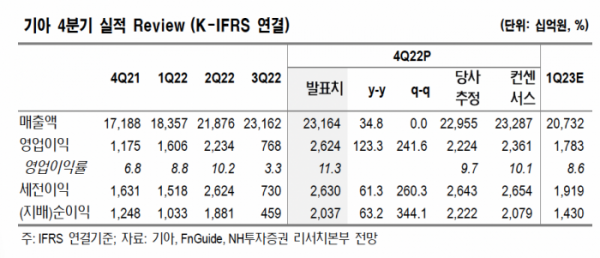

지난해 4분기 실적은 매출액과 영업이익이 각각 23조 1642억 원, 2조6243억 원으로 각각 전년 동기 대비 34.8%, 123.3% 증가할 것으로 예상했다. 이는 시장 컨센서스를 큰 폭으로 상회하는 수치다.

조 연구원은 “국내공장 생산차질 영향으로 연결기준 판매(도매) 증가에 제한요인이 있었지만, 전분기대비 평균환율 상승 및 원자재 부담 완화, 제품믹스 개선 추세 지속 등이 어닝 서프라이즈 배경”이라고 설명했다.

이어 “판매 호조세 지속 및 제품믹스 개선에 따라 4분기 연결기준 ASP(평균판매가격)는 전년 동기 대비 15.6% 늘어난 3410만 원으로 분기중 가장 높은 수준을 기록했다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)