(한국투자증권)

한국투자증권은 30일 실리콘투에 대해 양호한 매출 성장과 높은 이익률을 고려할 때 밸류에이션 매력도가 높다고 전망했다. 목표주가와 투자의견을 제시하진 않았다.

김명주 한투증권 연구원은 “실리콘투는 경쟁력 있는 한국 화장품을 직접 매입해 전세계에 판매하는 K-뷰티 전문 유통 플랫폼”이라면서 “자사 플랫폼인 ‘Stylekorean’을 통해 전세계 소비자를 대상으로 화장품을 판매하고 있다”고 설명했다.

이어 김 연구원은 “개인고객 뿐아니라 기업 고객들 대상으로도 한국 화장품을 판매하고 있다”면서 “개인 고객 비중은 14%, 도매 고객은 82%로 화장품 재고 관리 노하우를 바탕으로 화장품 제조사에 물류 및 운영 대행 서비스를 제공하는 풀필먼트 사업도 영위하고 있다”고 설명했다.

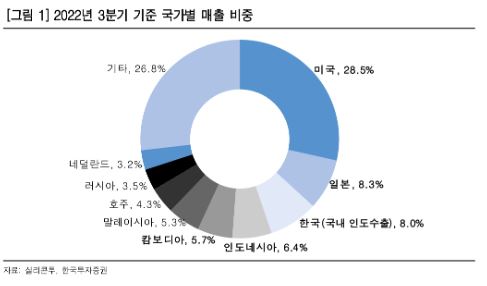

아울러 그는 “국내에 많은 화장품 제조·유통 기업은 중국향 매출 비중이 높다”면서 “반면 실리콘투는 지난해 3분기 기준 중국 매출 비중은 0%이며 미국(28.5%), 일본(8.3%), 인도네시아(6.4%), 캄보디아(5.7%) 등 다양한 국가에 한국 화장품을 판매하고 있다”고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)