(출처=NH투자증권)

NH투자증권은 31일 현대로템에 대해 4분기 호실적을 바탕으로 투자의견 '매수'를 유지하고, 목표주가를 기존 3만2000원에서 3만5000원으로 상향 조정했다.

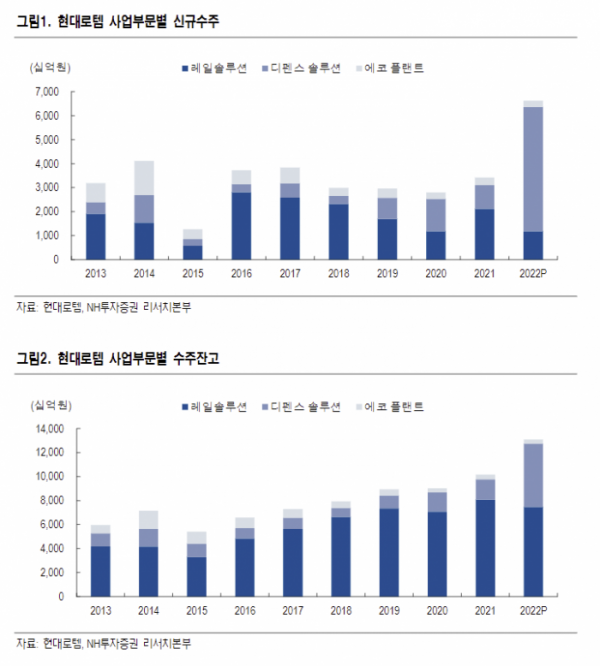

이재광 NH투자증권 연구원은 "현대로템의 4분기 영업이익은 610억 원으로 시장 컨센선스 540억 원을 상회했다"며 "K2 폴란드 수출에 따른 디펜스 솔루션 실적이 예상을 웃돈 것으로 판단한다"고 설명했다.

이 연구원은 "올해 영업이익은 전년 대비 30% 증가할 것으로 전망한다"고 말했다.

K2 전차의 노르웨이 수출 가능성도 커졌다고 분석했다.

이 연구원은 "노르웨이는 러시아군의 위협에 대응하기 위해 차기전차 사업을 개시했으며 독일 KMW의 레오파드 2A7V와 현대로템의 K2 흑표가 경쟁 중"이라며 "정확한 도입 수량과 예산은 아직 확정되지 않았으나 약 130억 크로네(약 1조6000억 원)를 투입해 70~100대 정도를 도입할 것"이라고 내다봤다.

이어 "뿐만 아니라 K2 전차를 기반으로 개발된 튀르키예의 알타이 전차가 양산에 돌입, 이에 관련한 부품 수출도 조만간 체결될 것으로 예상한다"고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)