한국투자증권은 1일 LG생활건강에 대해 올해 1분기 화장품 매출이 부진할 것으로 전망하면서 투자의견 ‘중립’을 유지했다.

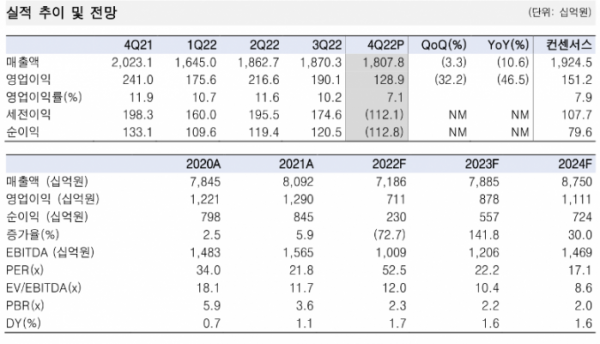

LG생활건강의 4분기 연결 기준 매출액은 전년 동기 대비 10.6% 감소한 1조8078억 원, 영업이익은 46.5% 급감한 1289억 원을 기록했다.

김명주 한국투자증권 연구원은 “화장품 사업부가 시장 기대치를 크게 하회함에 따라 영업이익이 시장 기대치(1512억 원)를 밑돌았다”며 “지난해 11월 우려 대비 양호한 광군제 매출 성과로 중국 내 LG생활건강 제품에 대한 브랜드력, 수요 회복에 대한 기대감이 높아져 있었지만 4분기 실적은 이를 충족하지 못했다”고 설명했다.

김 연구원은 “지난해 12월 중국 내 코로나19 재확산 또한 중국 현지와 따이공 수요 감소에 영향을 줬을 것”이라며 ”중국 사업뿐만 아니라 고마진 채널인 면세 채널의 매출 또한 전년 대비 30% 감소하며 부진했다”고 말했다.

이어 “3분기부터 원가와 인건비 상승 등으로 음료, 생활용품 사업부 모두 소폭의 영업이익 감익을 기록했다”면서 “북미 사업 강화를 위해 인수한 회사인 에이본, 보잉카에 대한 영업권 손상 등을 1900억 원 인식해 순적자를 기록했다”고 분석했다.

그는 “최근 면세 산업 내 송객수수료 재정비 움직임과 중국 내 코로나19 재확산으로 올해 1분기 화장품 매출 또한 부진할 것”이라며 “중국 내 생활 정상화와 함께 ‘후’의 고가라인 육성과 신제품 출시 등이 속도감 있게 진행될 것으로 전망한다. 실제로 브랜드력 회복으로 이어지는지 확인이 필요하다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)