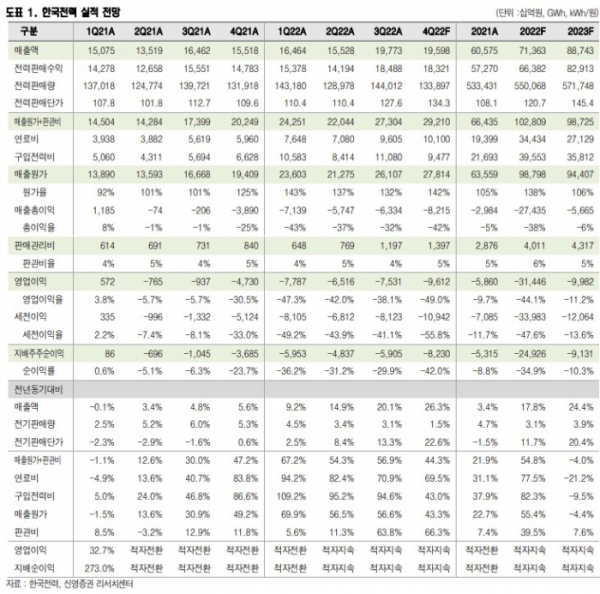

신영증권은 1일 한국전력에 대해 추가적인 공공요금 인상이 기대되는 만큼 추가 원전 가동을 통해 연간 원전 가동률이 점진적으로 상승하는 모습을 보이며 원가 부담을 줄여 장기적인 시점으로 다가갈 필요가 있다며 투자의견 매수와 목표주가 2만9000원을 유지했다. 전 거래일 기준 현재 주가는 1만9840원이다.

권덕민 신영증권 연구원은 "4분기 매출액은 전년대비 26.3% 증가한 19조6000억 원을 기록할 전망"이라며 "전력 판매량과 판매 단가가 소폭 증가하면서 매출액 증가를 견인할 것으로 예상된다. 반면 4분기 영업손실은 9조6000억 원을 기록할 것으로 전망된다(2021년 4분기 영업손실은 4조7000억 원)"고 했다.

적자폭이 확대된 요인은 근본적으로 에너지 가격이 급등하면서 연료비와 구입전력비가 증가했기 때문으로 봤다. 연료비와 구입전력비 각각 전년대비 49.5%, 43.0% 증가한 10조 원과 9조5000억 원을 기록할 것으로 전망했다. 그는 "물가 또한 상승하면서 연료비 증가분을 전기요금에 적절하게 반영시켜주지 못했다"고 지적했다.

올해 연간 매출액은 전년대비 24.4% 증가한 88조7000억 원, 영업손실은 10조 원을 기록할 것으로 전망했다. 영업손실은 전년대비 큰 폭으로 줄어들 것으로 전망했다. 에너지 가격 안정화 및 추가 전기요금 인상을 가정했기 때문이다. 그는 "에너지 가격 하락에 따른 매출원가 감소와 전력 판매단가 상승을 통한 재무정상화에 주목해야 할 것으로 예상한다"고 말했다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)