한국투자증권, 투자의견 ‘매수’·목표주가 8500원 유지

(출처=한국투자증권)

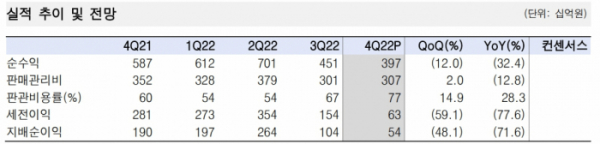

한국투자증권은 3일 미래에셋증권에 대해 운용손익이 예상보다 부진하며 순이익은 컨센서스를 64% 하회했지만, 주주환원을 감안해 투자의견 ‘매수’, 목표주가 8500원을 유지했다.

백두산 한국투자증권 연구원은 “4분기 지배순이익은 522억 원으로 우리 추정치를 67%, 컨센서스를 64% 하회했다”며 “일부 일회성 이익에도 재평가 이슈 등으로 운용손익 등이 부진했던 결과”라고 분석했다.

그러면서 “희망퇴직비용도 160억 원 발생했다”며 “위탁매매 수수료는 1029억 원으로 전분기대비 17% 감소. 증시부진으로 해외물 위주로 수익 감소했다”고 설명했다.

백 연구원은 “금융상품판매 수수료는 566억 원으로 전 분기 대비 9% 감소했지만, 다만 연금잔고가 6% 늘어난 점은 긍정적”이라면서 “기업금융 수수료는 687억 원으로 전분기대비 30% 증가, 자문 및 기타 수수료가 PF 시장 흔들림에도 버텨준 가운데, 인수주선 수수료가 199억 원으로 전분기 대비 102억 원 개선된 영향”이라고 했다.

백 연구원은 “어려운 여건이지만 상대적으로 봤을 때, 실적 변동성은 어느 정도 관리되는 모습”이라며 “이와 더불어 주주환원정책도 긍정적”이라고 평가했다.

이어 “캐피탈의 증권 주식 취득예정액 1000억 원 중 현재 800억 원을 기취득했다”며 “2022년 주주환원율은 30%며, 자사주 소각보다는 배당 위주로 환원할 전망”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)