한국투자증권은 9일 제주항공에 대해 1분기 시가총액에 걸맞은 역대급 실적이 예상된다며 투자의견 '매수', 목표주가 1만9500원을 유지했다.

최고운 한국투자증권 연구원은 "제주항공 주가는 지난해 12월 이후 55% 상승했고, 시총은 어느새 역대 최대치인 1조4000억 원에 근접했다"며 "밸류에이션 부담과 함께 저비용항공사(LCC) 특유의 높은 주가 변동성에 대해선 주의해야 하지만 아직 이익 개선세는 꺾이지 않았다"고 말했다.

최 연구원은 "일회성 정비비 요인을 제외하면 영업손익 개선은 작년 4분기보다 1분기에 더 가파를 전망"이라며 "공급은 아직 2019년 대비 70~80%에 머물겠지만, 시장 우려와 달리 운임이 20%가량 상승할 것으로 예상한다"고 했다.

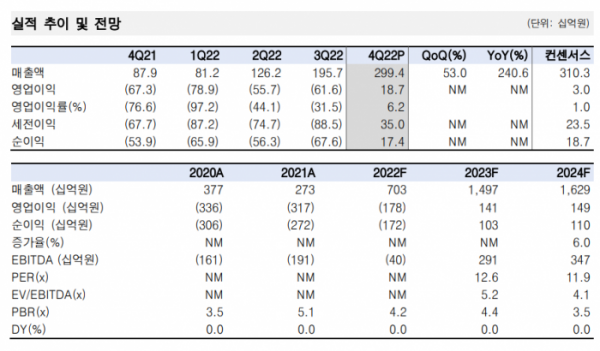

제주항공의 4분기 매출액은 2994억 원, 영업이익은 187억 원으로 2019년 1분기 이후 처음으로 흑자전환에 성공했다.

최 연구원은 "기말 원·달러 환율이 12% 하락한 덕분에 외화환산이익이 반영됐다"면서 "세부 실적은 공개되지 않았지만, 국제선 여객 매출은 전 분기 대비 1100억 원 이상 증가한 것으로 추정된다. 예상대로 일본 여행 재개에 따라 국제선 여객이 실적 개선을 견인했다"고 설명했다.

그는 "제주항공의 작년 4분기 일본 노선 여객점유율은 23%로, 양대 국적사들을 합친 것보다 높았다"며 "국제선 점유율은 11%로, LCC 중 처음으로 두 자릿수를 달성했다"고 말했다.

최 연구원은 "화물에 여전히 더 집중하는 양대 국적사의 국제선 실적이 팬데믹 이전의 50%에 그치고 있다"며 "그만큼 공급이 부족해 운임 강세가 이어지고 있으며, 제주항공을 비롯한 상위 LCC들이 대형항공사(FSC)의 빈자리를 메꾸며 해외여행 이연 수요를 선점하고 있다"고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)