삼성증권이 CJ CGV에 대해 팬데믹에서 벗어나면서 올해 수익성이 개선될 전망이지만, 전환사채 잔액 규모 등의 부담으로 주가 상승은 제한적일 것으로 전망했다. 투자의견은 ‘보류’, 목표주가는 2만 원을 유지했다. 전 거래일 기준 종가는 1만9330원이다.

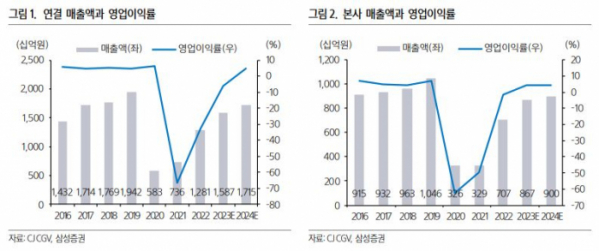

9일 최민하 삼성증권 연구원은 “4분기 연결 매출액은 3345억 원, 영업손실은 134억 원으로 컨센서스(83억 원)을 하회했지만, 당사 추정치(-121억 원)에는 부합하는 수준이었다”며 “적자는 지속했지만, 지난해 같은 기간(-439억 원)보다 손실 규모는 축소됐다”고 분석했다.

다만 최 연구원은 실적이 지역별로 엇갈렸다고 설명했다.

그는 “본사는 아바타2 개봉 효과로 4DX, 아이맥스 등 특화관 관람객이 늘어 평균티켓가격(ATP)과 매점 매출이 동반 상승했다”며 “베트남과 인도네시아도 코로나 영향에서 빠르게 회복하며 외형 성장에 따른 흑자 전환에 성공했다”고 했다.

반면 중국에 대해서는 “제로 코로나 정책 탓에 박스오피스가 지난해 같은 기간보다 52% 줄어 손실 규모 확대를 피하지 못했다”며 “튀르키예는 로컬 기대작의 개봉이 밀려 매출 성장이 제한적이었고, 비용단에서는 초인플레이션 회계처리 적용 등으로 성수기임에도 불구하고 적자를 시현했다”고 했다.

최 연구원은 전 사업 부문이 팬데믹을 떨치고 회복기에 들어서면서 올해 영업 성과는 전반적으로 개선될 것으로 전망했다.

그는 “특히 강력한 코로나 봉쇄 정책으로 2022년 크게 부진했던 중국 멀티플렉스 사업은 로컬‧할리우드 작품의 개봉 재개와 중국 정부의 내수 활성화 정책에 힘입어 박스오피스 성과 확대가 예상된다”며 “올해 7억 원으로 흑자 전환할 것”이라고 봤다.

다만 최 연구원은 “지난 3년여간의 팬데믹을 벗어나 올해 수익성은 개선될 것이 유력하지만, 여전히 재무 부담이 크다”며 “기발행된 전환사채의 잔액 규모가 상당한데, 2022년 7월 발행사채의 전환 행사가액은 2만2000원”이라고 설명했다.

이어 “주가가 전환가액 이상으로 올라서면 투자자들이 차익실현에 나설 가능성이 커, 주가 상승은 제한적일 수 있다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)