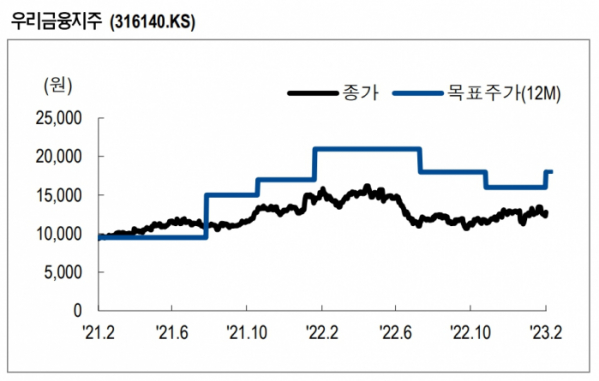

NH투자증권, 투자의견 ‘매수’…목표주가 1만8000원 상향

(출처=NH투자증권)

NH투자증권은 9일 우리금융지주에 대해 주주환원 수익률 측면에서 경쟁사보다 높은 투자매력을 보유하고 있다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 1만6000원에서 1만8000원으로 상향조정했다.

정준섭 NH투자증권 연구원은 “우리금융지주도 경쟁사처럼 중장기 주주환원 정책을 공시했다”며 “CET1 10.5%를 상회할 경우(4Q22 CET1비율 11.5%) 2) 배당성향 26~30%, 자사주 0~4%를 합해 30% 주주환원을 시행하겠다는 것”이라고 설명했다.

그러면서 “경쟁사 대비 CET1 비율이 열위에 있기 때문에 주주환원 정책 시행 기준이 경쟁사(12~13%)보다 낮고, 그만큼 주주환원율 계획도 경쟁사(30% 이상)보다 적극적이기 어려운 한계점 존재한다”라고 했다.

이어 “다만 지금까지 주주환원 확대에 대한 기대가 경쟁사보다 낮아 주가 측면에서 소외받았고, 2023년 주주환원율 30%를 배당으로 치환하면 수익률이 10%에 이른다”라며 “현시점에서 투자 매력은 오히려 경쟁사보다 높다고 판단된다”라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)