현대차증권이 넷마블에 대해 하반기에 대작 게임들이 포진하고 있어 실적 패턴이 상저하고가 될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 7만2000원을 유지했다. 전 거래일 기준 종가는 6만1800원이다.

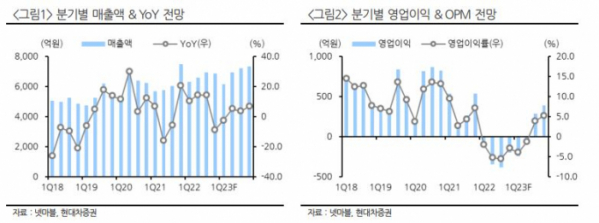

10일 김현용 현대차증권 연구원은 “4분기 실적은 매출액 6869억 원, 영업손실 198억 원으로 현대차증권 추정치에 비교적 부합한다”며 “신작 부재로 인한 매출 감소와 비용 절감 노력에도 구조적인 적자를 피할 수 없었던 것으로 판단된다”고 했다.

다만 그는 “전분기와 동등한 매출 수준에서 인건비 및 마케팅비 절감을 달성하며 영업손실이 182억원 줄어든 점은 긍정적”이라며 “4분기 손실은 4566억 원을 기록했는데 이는 스핀엑스 영업권 손상차손 영향이 대부분을 차지하며 일회성 비현금비용에 해당한다”고 설명했다.

김 연구원은 “넷마블은 2분기 ‘모두의 마블2: 메타월드’, ‘그랜드크로스W’, ‘신의 탑: 새로운 세계’ 등 3종 신작을 출시하고, 하반기에도 ‘아스달 연대기’, ‘나 혼자만 레벨업’을 포함한 4종 신작을 출시할 예정”이라며 “상반기보다 하반기에 대작 게임들이 다수 포진하고 있어 동사 실적의 분기별 패턴은 상저하고가 될 전망”으로 봤다.

그는 “3분기부터 영업흑자로 턴어라운드될 것으로 예상하는데, 이는 국내에서 대작 MMORPG가 출시되며 매출이 반등하는 동시에 중국 시장에서도 외자판호를 발급받았던 게임이 출시되며 로열티 수익이 더해지기 때문”이라고 설명했다.

또 “당분간 실적보다는 모멘텀으로 접근할 수밖에 없는 상황이며, 모멘텀 측면에서 신작과 중국이라는 게임업종 핵심 키워드를 모두 갖추고 있어 경쟁사 대비 유리한 조건으로 판단된다”고 했다.

![제니도, 조나단도 회초리 맞았다…갑론을박 부르는 '결혼식 문화' [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2098561.jpg)