(출처=현대차증권)

현대차증권은 SK렌터카에 대해 중고차 매각 부분의 업황 악화와 금융비용 부담이 증가할 전망이라며 목표주가를 기존 대비 10% 하향한 9000원으로 제시했다. 투자의견은 '매수'를 유지했다.

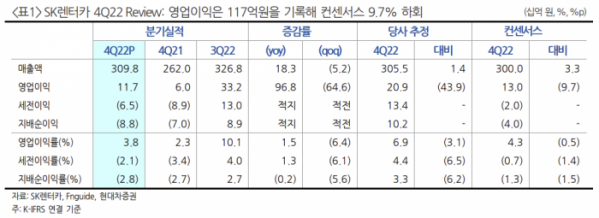

장문수 현대차증권 연구원은 14일 "SK렌터카의 4분기 매출액은 3098억 원, 영업이익은 117억 원을 기록했다"며 "중고차 조정장세와 계절적 요인으로 시장 기대에 미달했다"고 말했다.

장 연구원은 "온라인 사업의 안정적 성장으로 렌탈은 지속적인 성장이 전망된다"면서도 "금리 상승으로 장기 렌터카 사업의 영업 환경이 악화했으며, 중고차 매각 손익의 수익성을 방어할지가 관건"이라고 강조했다.

이어 "수출 공매, 제휴처 확대 등 채널 다변화를 통해 수익성 방어 전략을 가동했고, 창사 이래 첫 배당 지급도 긍정적"이라고 평가했다.

다만 그는 "금리 상승에 따른 소비 심리 악화와 중고차 매각에 따른 수익성 변동성이 커지며 기대보다 부진한 중고차 업황, 전년 동기 높은 기저와 이자비용 증가는 올해 부담 요인"이라고 짚었다.

장 연구원은 "주행거리 기반 요금을 지급하는 타고페이나 중고 장기렌터카, 온라인 장기렌터카 다이렉트 서비스 등 신규 사업을 통한 사업 확장과 그룹 계열사와의 모빌리티 사업 시너지를 위한 전략이 기대된다"고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)