신영증권은 15일 한전기술에 대해 해외 원전 수주 가능성에 대한 기대감이 커지고, 국내외 원전 산업이 점진적으로 확대될 것으로 전망된다며 투자의견 매수와 목표주가 7만9000원을 유지했다. 전 거래일 기준 현재 주가는 6만4500원이다.

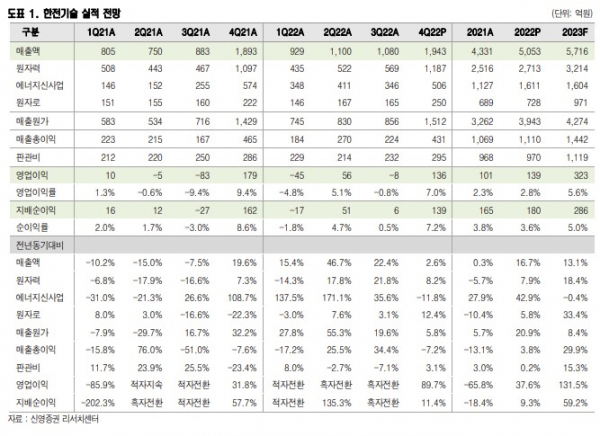

권덕민 신영증권 연구원은 "4분기 매출액은 전년 대비 2.6% 증가한 1943억 원을, 영업이익은 23.7% 감소한 136억 원을 기록함. 매출 증가 요인은 원자력 부문과 원자로 부문 매출액이 전년 대비 각각 8.2% 증가한 1187억 원과 12.4% 증가한 250억 원 기록했기 때문"이라고 말했다.

연간 매출액은 전년 대비 2.6% 증가한 5053억 원을 기록했다. 4분기 영업이익은 전년 대비 감소했으나, 연간 영업이익은 매출 성장에 더불어 정부 지침에 따른 비용 절감을 통해 37.6% 증가한 139억 원을 기록하며 이익개선을 보였다.

2023년도 매출 성장을 이어갈 예정이다. 권 연구원은 "2023년 매출액은 13.1% 증가한 5716억 원, 영업이익은 132.4% 증가한 323억 원을 전망한다. 신한울 3·4호기 건설이 2022년 11월 재개되면서 매출로 인식되기 시작했다"며 "2023년에는 신한울 건설 재개에 따른 매출 인식과 에너지 신사업 부문인 연료전지 관련 수주 증가가 더해져 외형 성장 측면에서 긍정적인 모습을 보일 것"이라고 예상했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)