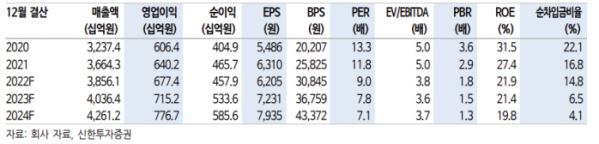

신한투자증권은 16일 코웨이에 대해 보수적인 올해 실적 가이던스와 금리 상승에 따른 가중평균자본비용(WACC) 상승을 반영해 목표주가를 기존 대비 16% 하향한 8만4000원으로 제시한다고 밝혔다. 투자의견은 '매수'를 유지했다.

조상훈 신한투자증권 연구원은 "4분기 매출과 영업이익은 9802억 원, 1637억 원을 기록하며 컨센서스에 부합했다. 렌탈 판매량은 2.2% 늘었으나, 금리 인상에 따른 금융리스 현가 적용 감소로 국내 환경가전 매출은 3.2% 감소했다"고 설명했다.

조 연구원은 "말레이시아는 계정 수 19% 성장에 힘입어 매출과 영업이익이 각각 12%, 67% 증가했다"며 "미국은 방판, 시판 채널이 모두 호조세를 보이며 매출이 50% 늘었으나, 판관비 증가로 영업적자가 지속됐다"고 말했다.

해외 사업에서 '넥스트' 말레이시아는 태국이 될 것으로 판단했다. 그는 "태국 법인은 2003년 설립되었으나, 금융 인프라가 낙후돼 성장이 더뎠다"며 "하지만 최근 금융 인프라 발달과 판매 인력 강화로 빠르게 성장하며 4분기 태국 렌탈 계정은 13만7000을 기록했다"고 전했다.

조 연구원은 "매출액 3.7% 증가, 영업이익 3.6% 성장 등 보수적인 올해 가이던스를 감안해 실적 추정치를 하향하고, 금리 상승에 따른 WACC 상승을 반영해 도출한 적정가치에 10% 디스카운트를 적용한다"고 말했다.

다만 그는 "대외적인 경기와 무관하게 안정적인 현금흐름을 창출하는 사업모델은 매력적이라 긍정적인 투자의견을 유지한다"며 "국내는 1위 사업자로서의 연구개발(R&D) 능력을 바탕으로 시장 지배력을 되찾으면서 수익성 회복 추세다. 해외는 말레이시아에서 카테고리 확장, 미국과 태국에서 브랜드 인지도 제고에 따라 순항하고 있다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)