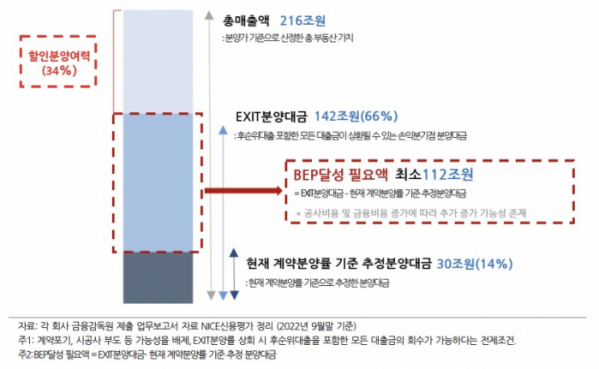

“현재 계약분양률 기준 추정 분양대금 30조…손익분기점 달성까지 최소 112조 필요”

“기존 분양가 대비 34% 할인해 전량 분양될 경우 대출 익수포져 모두 회수 가능”

증권사들이 부동산 프로젝트 파이낸싱(PF) 투자자금을 회수하려면 분양가를 30% 이상 낮추는 것도 방안이라는 제언이 나왔다. 공정률을 높이고 준공, 분양대금까지 끌어내는 것이 관건인데 이 결과를 도출하기 위한 주요 방안이 분양가를 대폭 낮추는 것이란 얘기다. 해당 보고서는 ‘부동산PF 등 잠재리스크에 대한 선제적 대응’을 올해 주요 업무로 꼽은 금융위원회도 주목한 것으로 알려졌다.

나이스신용평가는 16일 ‘증권사 부동산PF 투자자금 회수여력과 리스크 대응능력 점검’ 리포트를 발간했다. 나이스신용평가가 보유하고 있는 증권사 25개를 대상으로 분석한 내용이다. 해당 증권사는 미래에셋·NH투자·한국투자·삼성·KB·하나·메리츠·신한투자·키움·대신·한화·유안타·교보·신영·현대차·하이투자·IBK·BNK·유진투자·이베스트·DB금융투자·다올투자·부국·SK·한양증권이다.

연구팀은 증권사가 보유한 분양형 본PF 사업장 중 공정률이 50% 이상인 사업장은 전체 익스포져 가운데 20%에 불과한 것으로 분석했다. 미착공 및 공정률이 50% 미만인 사업장이 익스포져의 80%를 차지했다.

연구팀은 대주단이 후순위를 포함한 대출금을 회수한다는 전제 조건을 뒀을 때 손익분기점(BEP) 달성에 필요한 분양대금은 112조 원이라고 분석했다. 분석대상 증권사가 보유한 분양형 본PF 사업장의 총 매출액(총 분양대금)은 339조 원인데, 이 가운데 엑시트(EXIT) 분양대금은 218조 원이란 계산에서 이뤄진 숫자다.

연구팀은 “일부 분양성과가 좋은 사업장의 영향을 제거하기 위해 EXIT분양률에 미달한 사업장으로 한정해 봤을 때 총 매출액(총 분양대금)은 216조 원, 엑시트 분양대금은 142조 원, 현재 계약분양률 기준 추정 분양대금은 30조 원”이라며 “증권업 전반적으로 대주단 대출원금 전액회수를 위해 필요한 분양대금(BEP달성 필요액)이 112조 원에 달하는 상황”이라고 진단했다.

연구팀은 엑시트 분양률에 미달하고 있는 분양형 본PF 사업장에서 증권사들이 우발 및 대출 익스포져를 모두 회수하려면 분양가를 34% 가량 낮추는 것도 방안이라고 제언했다.

연구팀은 “증권사 보유 엑시트 분양률 미달 분양형 본PF 사업장의 EXIT분양률은 66%”라며 “이는 곧 대상건축물의 완공이 가능하다고 가정할 경우 증권사의 투자원금 최종회수에 있어 평균적으로 약 34%의 할인여력이 존재한다는 점을 의미한다”고 분석했다. 이어 “기존 분양가로 분양하여 약 34%의 미분양 물량이 발생하는 경우 및 기존 분양가 대비 약 34% 대폭 할인해 전량 분양될 경우 사업수지는 저하되더라도 증권사의 관련 우발 및 대출 익스포져는 모두 회수가 가능하다는 점을 의미한다”고 덧붙였다.

연구팀은 현재 증권사들이 보유하고 있는 대부분 사업장의 공정률이 낮다는 점을 주목했다. 자금회수 소요기간을 △장기 △중장기 △중단기 △단기 4단계로 구분했을 때 사업장의 공정정률 0% 이상~20% 미만인 경우를 ‘장기’로 분류했다. ‘장기’ 자금회수에 해당하는 익스포져는 23조2000억 원으로 나타났다.

연구팀은 “최근 시장환경을 고려할 때 자금회수가 크게 지연될 가능성이 높아지고 있고 증권사의 보유 자체 여력 등을 통해 사업을 준공 및 분양대금 유입단계까지 이끌어갈 수 있는지, 분양시장 및 사업장 질적구성에 따라 원활하게 분양대금이 유입될지 여부가 중요하다”며 “즉, 근본적인 증권사 부동산PF 관련 리스크는 분양시장에 연동되며 보유 익스포져의 최종 회수 소요기간 및 회수가능성이 중요하다”고 분석했다.

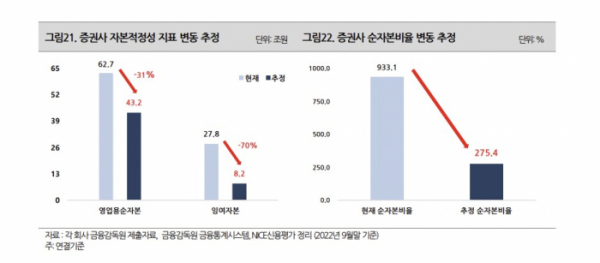

연구팀은 “영업용순자본에서 추가로 차감될 것으로 예상되는 금액은 분석대상 부동산PF 익스포져 28조4000억 원의 69%에 해당하는 19조6000억 원”이라며 “영업용 순자본은 기존 62조7000억 원에서 31% 감소한 43조2000억 원으로, 잉여자본은 27조8000억 원에서 70% 감소한 8조2000억 원 수준으로 축소될 것으로 추정된다”고 진단했다.

이어 “증권사 순자본비율은 2022년 9월 말 933.1%에서 275.4%로 하락할 것으로 예상된다”며 “회사별로 예상치는 차별화된 모습이나, 극단적 리스크 확대 상황을 가정하더라도 전체 증권사의 순자본비율은 감독규정상 규제비율(100%)을 상회하고 있어 일정 수준의 NCR 대응능력을 갖추고 있는 것으로 판단한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)