“기초자산 위험 확대 시 유동성 문제 재발도…금융기관 자산건전성 이어질 가능성”

공문주 유안타증권 연구원은 20일 ‘PF 금융 구조 크레딧 리스크 요인 분석’ 보고서를 통해 “PF ABCP의 최종적인 상환은 기초자산인 PF 대출의 회수에 달렸다”며 “기초자산의 위험도가 높아지면 유동성 이슈가 재발할 수 있으며, 부실이 발생하는 경우 신용보강을 제공한 기관이나 대주로 참여한 금융기관 등의 자산건전성이 문제될 수 있다”고 진단했다.

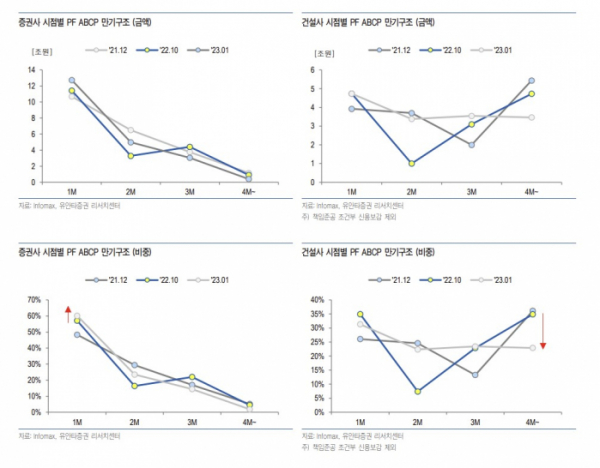

공 연구원은 올해 1월 말 기준 증권사가 신용보강을 제공하고 있는 PF ABCP 규모는 21조1000억 원, 건설사가 신용보강을 제공하고 있는 PF ABCP 규모는 14조4000억 원으로 분석했다. 2020년 말 기준 잔액(증권사 15조8000억 원, 건설사 10조4000억 원)과 비교하면 30% 이상 증가한 수치다.

공 연구원은 “PF ABCP의 만기가 레고랜드 사태 이전 대비 단기화된 점도 유동성 대응에 대한 우려 요인으로 작용한다”며 “유동화증권은 단기물이기 때문에 3개월 이내로 만기가 집중되는 편인데 레고랜드 사태 이후, 자금 경색으로 차환이 주로 1개월 내외로만 이뤄지며 만기가 더욱 단기로 치중됐다”고 분석했다.

건설사보다 증권사의 만기 유형이 단기에 집중된 점도 주목했다. 공 연구원은 “증권사는 만기 형태가 이전과 유사한 모습을 찾아가고 있지만 레고랜드 사태 이후 1개월 내 만기가 돌아오는 PF ABCP의 비중은 증가한 모습”이라며 “원래 만기가 짧았던 점을 고려하더라도 위험이 완전히 해소되지는 않은 것으로 보인다”고 진단했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)