NH투자증권은 24일 와이지엔터테인먼트에 대해 높아진 밸류에이션에 주목할 시점이라며 투자의견 매수, 목표주가 7만7000원을 유지했다.

이화정 NH투자증권 연구원은 "신인 데뷔 및 GD 컴백이 확정된 만큼, 과도한 단일 아티스트 의존도가 해소됐다"며 "트레저 역시 아쉬운 국내 성적에도 불구하고 일본과 동남아에서 성공적으로 월드투어 진행 중"이라고 말했다.

이 연구원은 "그럼에도 현재 동사 주가수익비율(PER)은 21배에 불과해 경쟁사 평균(32배) 대비 현저히 저평가됐다. 이는 블랙핑크 재계약 우려 탓"이라며 "다만 아티스트와 기업 양쪽의 실익 고려 시 무난한 진행이 예상되는 만큼, 과도한 우려보다 오히려 높아진 밸류에이션 매력에 주목해볼 시점"이라고 강조했다.

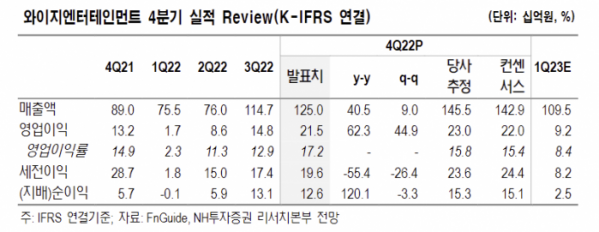

와이지엔터테인먼트의 4분기 매출액은 1250억 원, 영업이익 215억 원을 기록하며 시장 컨센서스에 부합했다.

그는 "블랙핑크 월드투어 공연 매출 일부와 트레저 일본투어 공연, MD 매출 일부가 1분기로 이연된 것으로 파악된다"면서 "그럼에도 영업이익은 시장 기대치에 부합했다. 매출 대출 대부분을 차지한 블랙핑크 월드투어가 규모의 경제를 이루는 단계에 진입하며, 공연 및 MD 관련 마진이 예상치를 상회한 덕택으로 판단한다"고 분석했다.

이어 "신인 베이비몬스터의 경우, 연내 수익화도 가능할 전망"이라며 "멤버 7인의 론칭 티저 공개 후 시작된 공식 유튜브의 구독자는 이미 107만 명을 상회하면서 데뷔 직후 안정적인 팬덤 확보가 예상된다. 올해 활동은 상·하반기 2회로 추정된다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)