SK증권이 농심에 대해 올해 강한 마진율 반등이 있을 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 42만 원에서 47만5000원으로 상향조정했다. 전 거래일 기준 종가는 36만2000원이다.

24일 박찬솔 SK증권 연구원은 “지난해 영업이익률이 전 분기 대비 크게 개선됐다”며 “강한 마진율 반등이 올해에도 이어질 것”이라고 전망했다.

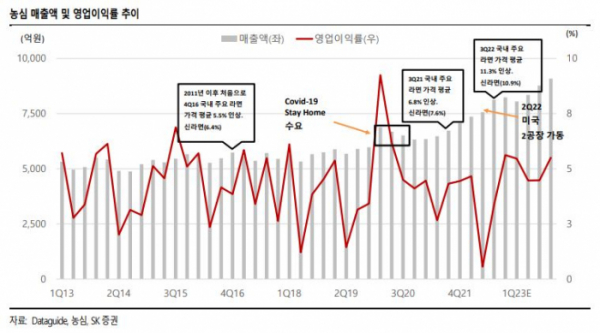

박 연구원은 “지난해 3분기 국내 법인 라면 가격을 10% 이상 인상했다”며 “우크라이나-러시아 전쟁이라는 특수한 상황에서 진행된 인상이며, 과거 5~6% 대비 높은 인상률”이라고 설명했다.

그는 국내 법인 가격 인상으로 인한 마진율 개선 효과가 올해 3분기까지 지속될 것으로 봤다.

박 연구원은 “마진율이 상대적으로 높은 북미 법인이 고성장 중”이라며 “북미 법인이 지난해 2분기에 가격을 인상 후 3분기 52.4%(원화 기준) 성장했고, 올해에도 2공장 가동률 상승으로 높은 성장성이 이어질 것”이라고 전망했다.

또 그는 올해 “원가율 하락을 예상한다”며 “지난해 4분기에 원재료 관련 원가율 하락이 일부 반영되었을 것으로 생각되며, 지난해 2~3분기 매출원가율이 73.0% 수준에서 올해 68.0% 수준으로 하락할 것”이라고 예상했다.

박 연구원은 “라면 가격 인상 후에도 견조한 라면 수요가 확인되고 있다”며 “수요가 올해에도 꾸준하게 유지되며, 강한 마진 스프레드 개선을 예상한다”고 했다.

이어 “주가 또한 2020년 주가 레벨을 돌파해, 역사적 신고가에 도전할 것”이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)