한국투자증권, 투자의견 ‘매수’·목표주가 11만5000원 유지

한국투자증권은 28일 LS에 대해 동 가격이 지속적으로 우상향할 것으로 전망된다며 투자의견 ‘매수’, 목표주가 11만5000원을 유지했다.

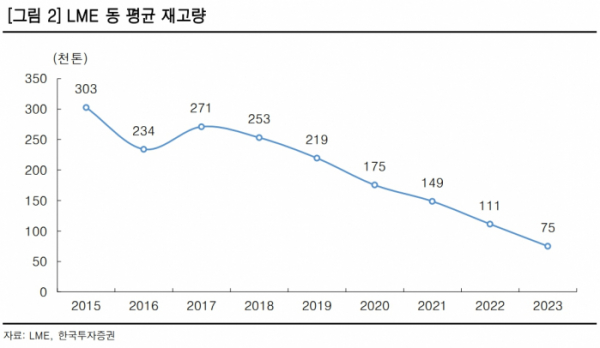

최문선 한국투자증권 연구원은 “전기차 생산 증가로 동 재고 수준이 지속적으로 낮아지고 있다”며 “2월 24일 기준 LME 동 재고는 6.4만 톤에 불과하다”라고 설명했다. 이어 “올해 평균은 7.5만 톤으로 지난해 평균인 11.1만 톤보다 32.5%나 줄었다”며 “낮아진 재고 영향으로 경기 회복과 더불어 수요가 늘면서 동 가격이 우상향할 것이다”라고 덧붙였다.

또 최 연구원은 “LS MnM(예전 LS니꼬동제련)이 지난 4분기부터 연결 자회사로 편입됐다”며 “LS MnM 개별 차원에선 부산물 가격 하락으로 연간 영업이익이 줄더라도 2023년 LS 연결 영업이익 증가 요인으로 작용할 것”이라고 했다.

최 연구원은 “2분기에 LS전선의 해저전력선 신규 공장이 완공돼 해저전력선 생산능력이 1.5배 확대된다”며 “이에 LS전선 영업이익의 증가가 예상된다”라고 분석했다.

그는 “주가를 끌어 올릴 호재가 올해 세 가지나 있다”며 “우선 주가 상승의 토대가 되는 동 가격의 우상향이 상승을 견인하기 시작해 펀더멘털 개선이 추가 상승 요인으로 작용할 것이다”라고 전망했다.

이어 “2023년 예상 주당순자산가치(BPS)에 목표 주가순자산비율(PBR) 0.7배(LS MnM 연결 편입에 따른 BPS 상승과 자기자본이익률(ROE) 하락을 반영해 목표 PBR을 0.9배에서 0.7배로 하향)를 적용해 목표주가 11만5000원을 유지한다”라고 덧붙였다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)