KB증권이 셀트리온헬스케어에 대해 미국에서 증가한 비용을 램시마SC와 유플라이마가 일정 부분 상쇄할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 9만2000원에서 8만 원으로 하향조정했다. 전 거래일 기준 종가는 5만7700원이다.

6일 김태희 KB증권 연구원은 “셀트리온헬스케어에 대한 목표주가를 기존 9만2000원에서 8만 원으로 하향한다”며 “KB증권 리서치본부의 올해 주식 리스크 프리미엄과 무위험 수익률을 각각 5.41%, 3.32%로 변경했고, 미국 직판에 따른 판관비 증가와 유플라이마의 미국 허가 지연을 반영해 향후 추정 실적을 하향 조정했기 때문”이라고 설명했다.

그는 투자의견에 대해서는 “‘매수’를 유지한다”며 “램시마SC의 빠른 유럽 시장 침투로 올해 역시 높은 성장세가 이어질 것으로 예상하기 때문”이라고 덧붙였다.

김 연구원은 “셀트리온헬스케어는 지난해 연결 기준 2분기 매출액은 5411억 원, 영업이익은 373억 원을 달성했다”며 “이는 컨센서스(시장 전망치)를 크게 하회하는 수준”이라고 했다.

그는 “매출액 감소는 2021년 4분기에 코로나19 치료제 렉키로나 매출이 약 1000억 원 계상되며 베이스가 높았기 때문”이라며 “렉키로나 제외 시 지난해 4분기 매출액은 7%로 양호한 수준”이라고 설명했다.

또 수익성 악화에 대해서는 “4분기 인센티브 지급과 유럽 파트너십 종료에 따른 지급수수료, 직접 판매 확대에 따른 광고선전비 증가에 기인한다”고 설명했다.

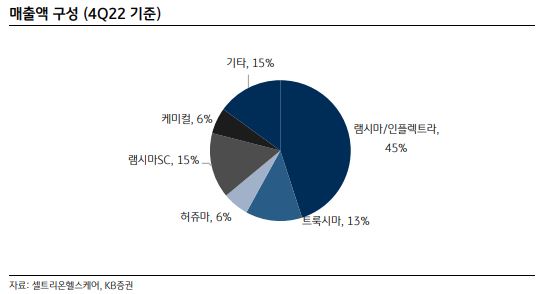

김 연구원은 “올해 매출액과 영업이익을 각각 2조3110억 원, 2534억 원으로 추정한다”며 “성장을 견인할 제품은 유럽에서의 램시마SC와 유플라이마”라고 했다.

그는 “램시마SC의 EU5 점유율은 14.3%까지 상승했으며, 카니발라이제이션 없이 기존 램시마IV의 점유율도 동반 상승하고 있다는 점이 긍정적”이라며 “유플라이마는 2022년 분기 100억 원대 매출에 그쳤지만, 올해 유럽에서 1000억 원 이상 매출액이 가능할 전망”이라고 봤다.

이어 “이 두 제품은 수익성도 높아 미국에서의 비용 증가를 일정 부분 상쇄할 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)