(출처=LG화학)

KB증권은 7일 LG화학에 대해 최근 첨단소재 이익 확대로 성장성이 부각받기 시작했다며 투자의견 매수, 목표주가 100만 원으로 커버리지를 개시한다고 밝혔다.

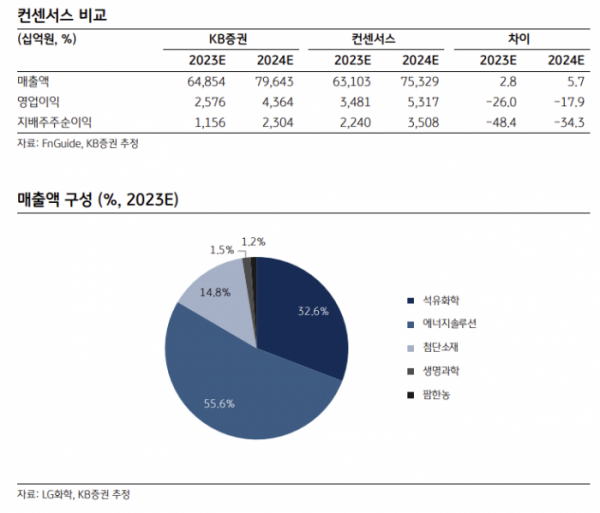

전우제 KB증권 연구원은 "LG화학의 2023년 매출액은 64조9000억 원, 영업이익은 2조6000억 원으로 에너지솔루션은 매출과 이익 성장하나, 석유화학 부문이 적자 전환되며 영업이익은 둔화될 것으로 추정한다"고 말했다.

전 연구원은 LG화학을 '양극재·분리막·전지가 수직 계열화된 전지업체'로 재평가해야 한다고 강조했다. 그는 "인플레이션 감축법(IRA)이 원안대로 통과된다면 41조5000억 원과 3조6000억 원의 세금 크레딧이 기대된다"고 말했다.

이어 "LG화학의 투자 포인트는 저평가다. 국내 지주사들이 약 -50%의 디스카운트(할인)를 받지만, LG화학 주가는 적정 밸류에이션 대비 -66% 할인돼 있다"며 "LG화학의 LG에너지솔루션 지분율은 81.8%(97조3000억 원 가치)에 달하며, 양극재는 포스코케미칼과 CAPA(생산능력), 자금 안정성, 원재료 조달 환경이 유사하다"고 설명했다.

그는 "석유화학·생명과학·팜한농도 2015~2024(예상)년, 연평균 1조8000억 원의 견조한 영업이익이 발생할 것으로 추정된다. 석유화학은 2023년에도 다운사이클이 이어질 것으로 전망되나, 일부 주력 제품들(ABS·BPA·SBR 등)은 PE·PP에 집중된 범용 NCC 대비 회복이 빠를 것으로 기대한다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)