(메리츠증권)

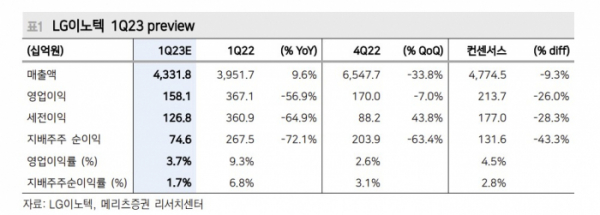

양승수 메리츠증권 연구원은 8일 “1분기 매출액(4조3000억 원)과 영업이익(1581억 원)은 컨센서스를 각각 9.3%, 26.0% 하회할 전망”이라며 “폭스콘 정저우 공장 생산 정상화에 따라 기대했던 아이폰 이연 수요가 예상보다 미흡하다”고 분석했다. 이어 “중국 시장에서는 프로모션에 따른 소폭의 반등이 확인되나 유럽과 북미 시장에서의 부진이 지속되고 있다”며 “폭스콘 정저우 공장의 높았던 재고를 감안했을 때, 동사의 광학솔루션 사업부는 연초부터 낮은 가동률이 지속된 걸로 파악된다”고 덧붙였다. 아이폰 의존도가 높은 기판사업부 또한 동반 실적 부진이 예상된다고 내다봤다.

양 연구원은 상반기 실적 부진은 불가피하나 하반기 아이폰15 관련 투자 매력도는 여전히 높다고 판단했다. 양 연구원은 “아이폰15에서는 폴디드줌 카메라모듈 단독 공급, 4800만 화소의 일반 모델 확대, 전면 SL 카메라 스펙 상승에 따른 ASP 상승이 예상된다. 특히 폴디드줌의 경우 핵심 부품 일부 내재화에 따른 수익성 개선 효과 또한 기대된다”며 “작년 하반기 아이폰14 이연 수요와 2020년 아이폰12 교체 수요가 아이폰15 잠재 수요에 일부 반영될 것으로 전망한다”고 진단했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)