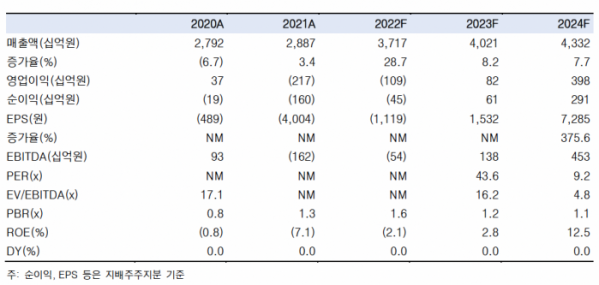

(출처=한국투자증권)

한국투자증권은 13일 현대미포조선에 대해 ‘흔들리지 않는 수주 성과에 주목한다’며 ‘매수’를 추천했다. 목표주가는 11만 원을 유지했다.

장경태 한국투자증권 연구원은 “3월 현재까지 누적 수주 실적은 6억달러로 목표인 37억달러 대비 16.2%를 달성했다”며 “연초 양호한 수주 성과를 시현 중”이라고 전했다.

이어 “선종별 수주 실적은 P/C선 4억5000만 달러 규모 10척, LPG선 1억5000만 달러 규모 2척 등으로 지난해 동기간 수주 선종은 컨테이너선 위주였으나 친환경 선박으로의 교체 수요 외에 신조 발주가 큰 규모로 생겨나기 어려운 컨테이너선 업황을 주력 선종인 P/C선으로 양호하게 방어하고 있다는 점에 주목한다”고 덧붙였다.

중소형 P/C, LPG 섹터의 양호한 업황에 따라 신조 발주는 지속될 거란 예상이다.

장 연구원은 “MR급 P/C선 운임은 하루 3만 달러 내외의 높은 수준을 꾸준하게 지켜내고 있으며, 중형 LPG선 운임 또한 안정적인 상승세를 유지 하고 있다”며 “주력 선종 발주 시장은 견조한 상태”라고 말했다.

이어 “현대미포조선은 하반기 이후 뚜렷하게 실적이 개선될 것”이라며 “2021년 11월부터 시리즈로 수주한 Feeder 컨테이너선의 첫 호선 제작 이후 반복 건조 효과가 기대된다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)