삼성증권이 더존비즈온에 대해 경기 둔화와 비용 증가 상황 등으로 실적 부진이 장기화할 가능성이 크다고 분석했다. 투자의견은 ‘보류’ 유지, 목표주가는 기존 3만5000원에서 3만 원으로 하향조정했다. 전 거래일 기준 종가는 4만5800원이다.

14일 오동환 삼성증권 연구원은 “6일 공정거래위원회는 더존비즈온의 기업신용조회 자회사 설립을 승인했다”며 “신설 회사는 더존비즈온(46%), 신한은행(45%), 서울보증보험(9%)의 지분 합작을 통해 설립되며, 매출채권 팩토링 사업을 추진할 예정”이라고 설명했다.

오 연구원은 “더존비즈온은 이미 2020년부터 위하고의 회계 데이터를 기반으로 다양한 금융 파트너사들과 매출채권 팩토링 서비스를 제공해왔으나 성과는 크지 않았다”며 “이번 자회사 설립은 대형 금융사 파트너 확보 측면에서는 의의가 있지만, 성과 가시화까지는 시간이 걸릴 전망”이라고 했다.

그는 “더존비즈온은 올해 12월 이후 온프레미스(설치형) 회계 프로그램인 스마트A의 기술 지원을 중단할 예정”이라며 “기존 고객들을 대상으로 클라우드 플랫폼인 위하고 내 스마트A10으로 전환을 유도 중”이라고 했다.

이어 “클라우드 상품은 다양한 부가 서비스를 제공하는 대신 연간 요금이 높은 만큼 전환이 본격화되는 하반기부터 매출 상승이 기대된다”고 덧붙였다.

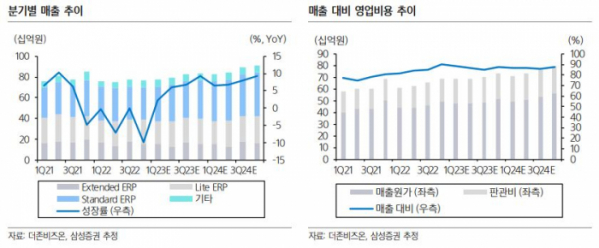

오 연구원은 “더존비즈온은 지난해 경기 둔화에 따른 중소기업들의 정보기술(IT) 투자 감축과 정부 지원 사업 축소로 매출이 감소했다”며 “여기에 업계 개발자 임금 상승과 외주용역비 증가로 영업이익은 36% 급감했다”고 설명했다.

오 연구원은 “올해 상반기까지는 부정적 내외부 상황이 지속하며 실적 부진이 이어질 전망”이라며 “실적 반등은 하반기 경기 회복 여부가 가장 중요한 변수”라고 했다.

그는 “신산업에 대한 기대가 높은 밸류에이션 프리미엄을 만들고 있으나 성과 가시화까지는 시간이 필요하다”며 “경기 둔화로 실적 부진이 생각보다 길어질 수 있는 만큼 보수적 접근이 필요하다”고 조언했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)