(출처=이베스트투자증권)

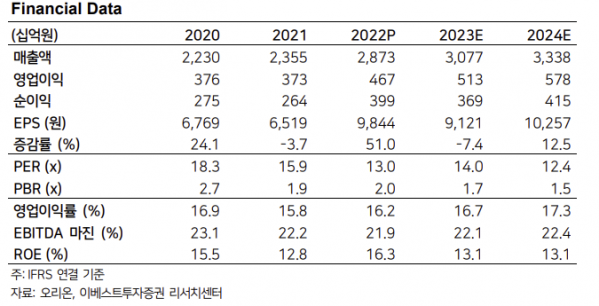

이베스트투자증권은 15일 오리온에 대해 제조원가 상승 흐름이 둔화함에 따라 하반기부터 추가적인 실적 개선이 기대된다고 분석하면서 투자의견 매수, 목표주가 15만 원을 유지했다.

오지우 이베스트투자증권 연구원은 "오리온의 2월 잠정 실적은 매출액 1985억 원, 영업이익 286억 원을 달성했다"고 말했다. 이는 전년 동기 대비 각각 21.3%, 45.2% 증가한 수준이다.

오 연구원은 "명절 출고 이후 정상화가 이루어진 달이며, 원가 상황도 점진적으로 나아지고 있다"며 "하반기부터 낮아진 원재료 가격이 투입원가로 반영되면서 원가율 개선과 추가적인 실적 업사이드를 기대할 수 있다"고 말했다.

오 연구원은 "중국은 2월 이후 내수 소비 개선이 가시화되고 있으며, 3월 두 자릿수 매출 성장이 기대된다"며 "리오프닝 흐름에 발맞춰 3월부터 신제품(스낵, 젤리) 출시를 본격화하고, 감자칩 등 기존에 좋은 반응을 얻었던 제품을 전국구로 확대하겠다는 전략"이라고 설명했다.

이어 "인도의 경우 작년 초코파이 1개 라인 가동 시작 후, 월평균 매출액 15~20억 원 수준(비명절)으로 파악된다"며 "증설된 스낵 라인에서 3월부터 꼬북칩(5개 플레이버) 생산이 시작되며, 하반기 파이 라인 증설도 예정돼 있다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)