투자 집행 불가피·금융비용 부담 증가…중·단기간 과중한 재무부담 계속

분기 연속 적자 행진을 이어가고 있는 LG디스플레이의 재무안정성이 악화되며 등급 전망도 낮아지고 있다. 하반기 업황 개선 기대도 나오지만, 경쟁력 유지를 위한 투자와 늘어난 금융비용 부담 등이 재무구조 개선의 걸림돌로 꼽힌다.

21일 신용평가업계에 따르면 주요 신용평가사들은 LG디스플레이의 무보증사채의 평가등급 전망을 줄하향했다. 한국기업평가는 전날 LG디스플레이의 무보증사채 등급전망을 ‘A+ 안정적’에서 ‘A+ 부정적’으로 한 단계 낮췄다. 앞서 한국신용평가와 나이스신용평가도 각각 1월과 3월 무보증사채 등급전망을 A+ 부정적으로 변경했다.

한국기업평가는 “전방수요 급감 및 판가 하락 등으로 대규모 영업손실을 기록한 점, 재무레버리지 부담이 크게 확대된 점, 중·단기간 저조한 영업실적 및 과중한 재무부담이 이어질 것으로 예상되는 점 등을 반영해 등급전망을 변경했다”고 설명했다.

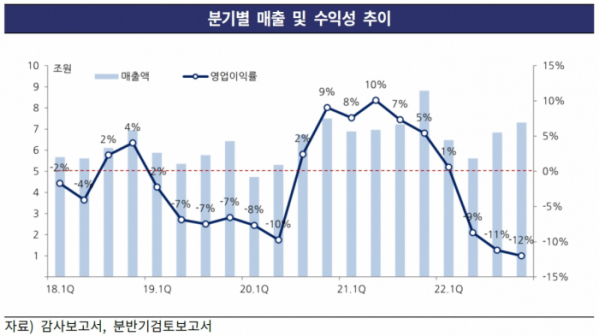

LG디스플레이의 재무지표는 계속해서 악화하고 있다. 2021년 영업이익 2조2310억 원에서 지난해 영업적자 2조850억 원으로 돌아섰다. 분기 영업손실은 작년 2분기 -4880억 원, 3분기 -7590억 원, 4분기 -8760억 원에 이어 올해 1분기도 -8710억 원을 거둘 것으로 전망된다. 증권업계는 2분기, 3분기도 영업손실을 예상하고 있다.

LG디스플레이는 대규모 영업적자로 상각전영업이익(EBITDA)이 2021년 6조7000억 원에서 지난해 2조5000억 원으로 축소됐다. 여기에 중소형 유기발광다이오드(OLED) 관련 투자 증가로 설비투자(Capex)가 확대되면서 대규모 잉여현금흐름(FCF) 적자를 기록했다. 자금소요 대부분을 외부조달에 의존하면서 순차입금 규모도 2021년 말 8조5000억 원에서 지난해 말 11조5000억 원으로 크게 확대됐다. 부채비율은 158.5%에서 215.3%로, 차입금의존도는 33.4%에서 42.2%로 상승하며 재무안정성 지표도 저하됐다.

제한적인 업황 회복은 실적 반등을 짓누르는 요인이다. TV 패널 가격은 2개월 연속 상승했지만, 2월 미국 전자제품 소매판매가 전년 동기 대비 4% 감소하는 등 여전히 수요 개선 신호가 없다. 하반기 역시 강한 수요 반등 가능성이 낮다는 점에서 2개 분기 이상의 상승 사이클을 기대하긴 어렵다. IT 패널 가격도 재고 축적 수요 증가 과정에서 단기 반등 가능성이 있으나, TV 패널과 마찬가지로 수요개선 시그널이 없다는 점에서 가격 약보합세가 지속될 것으로 보인다.

하현수 한국기업평가 책임연구원은 LG디스플레이에 대해 “저조한 수익성으로 유의미한 영업현금창출력 회복이 쉽지 않을 것으로 예상된다”며 “중소형 OLED 부문의 경쟁력 유지를 위해 일정수준 이상의 투자 집행이 불가피한 점, 늘어난 금융비용 부담 등을 감안하면 중·단기간 과중한 재무부담이 이어질 것으로 전망된다”라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)