SK증권이 CJ에 대해 비상장 자회사의 실적개선과 CJ 올리브영의 상장 기대감이 주가에 반영됐다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 11만3000원에서 12만5000으로 상향조정했다. 전 거래일 기준 종가는 10만400원이다.

22일 최관순 SK증권 연구원은 “CJ의 지난해 4분기 실적은 매출액 10조6059억 원, 영업이익 3283억 원”이라며 “CJ ENM의 실적 부진에 따라 전체 영업이익은 감소했으나, CJ 푸드빌, CJ 올리브영 등의 주요 비상장 자회사 실적 개선이 확인됐다”고 했다.

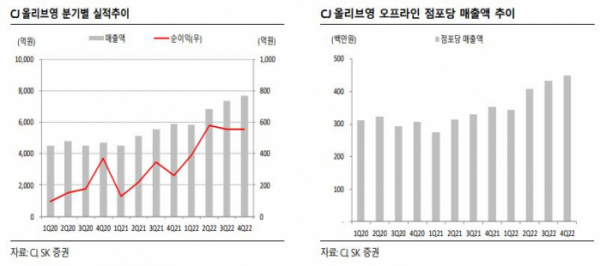

최 연구원은 “거리두기 완화에 따른 외식 업황 회복으로 CJ 푸드빌 지난해 매출액은 19.2% 상승했으며, 영업이익도 15억 원에서 134억 원으로 크게 증가했다”며 “CJ 올리브영은 거리두기 해제로 인한 오프라인 실적 반등과 앱 고도화에 따른 온라인 동반 성장으로 지난해 매출액과 영업이익이 각각 31.7%, 97.5% 상승하며 고성장세가 확인됐다”고 했다.

최 연구원은 “올해 들어 CJ 주가는 19.4% 상승했다”며 “거리두기 해제에 따른 CJ푸드빌, CJ올리브영 등 비상장 자회사 실적개선과 CJ 올리브영 상장 기대감이 반영된 결과”라고 분석했다.

그는 “(CJ 올리브영이) 지난해 상장을 철회한 바 있으나 확실한 실적개선이 확인된 만큼 상장 재추진 및 성공 가능성은 크다고 판단한다”며 “특히 주주구성 특성상 CJ 올리브영은 장외시장에서 거래가 되지 않아 주식의 가치가 희소하다는 점에서 프리미엄 요소가 있다”고 봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)