금융위원회는 23일 금융감독원, 한국은행 등이 참석해 정부서울청사에서 열린 ‘제4차 은행권 경영·영업 관행·제도 개선 실무작업반’ 회의에서 지난해 11월 혁신금융서비스로 지정된 9개 기업의 예금 중개 서비스를 6월부터 출시한다고 밝혔다.

금융위는 지난해 11월 뱅크샐러드, NHN페이코, 줌인터넷, 깃플, 핀크, 비바리퍼블리카, 네이버파이낸셜, 씨비파이낸셜, 신한은행 등 9개 기업의 예금 중개 서비스를 혁신금융서비스로 지정했다. 이 기업들은 현재 비교·추천 알고리즘 사전 검증, 소비자 보호 방안 마련, 금융회사 제휴 등 서비스 출시를 위한 사전준비를 진행하고 있다.

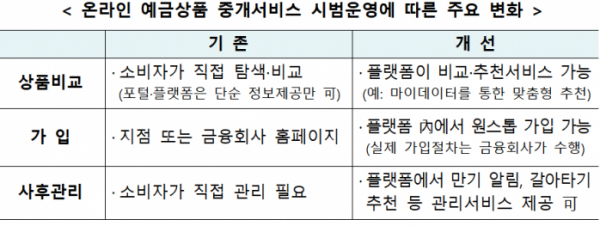

금융당국은 최근 자산관리에 대한 소비자 관심이 증대되고, 디지털·플랫폼화에 따라 탐색비용과 금전편취 위험이 크게 감소하면서 예금상품 중개에 대한 수요가 크게 증가하고 있다는 점을 고려해 이번 서비스 개시 결정을 내렸다.

금융위는 오는 5월 말까지 예금중개 서비스에 참여할 추가 신청기업에 대한 혁신금융서비스 지정 심사를 진행할 계획이다. 현재 10여개 이상 기업이 혁신금융서비스 수요조사를 제출했다. 금융위 관계자는 “우선 6월에 9개 기업이 서비스를 출시한다. 시점은 달라질 수 있다”면서 “추가로 심사하는 10개사는 6월 출시가 어려울 것으로 보고 있다”고 말했다.

예금중개 서비스에는 금융소비자보호법상 정기 예·적금 상품이 포함된다. 단, 요구불예금은 단계적인 검토를 거쳐 포함 여부를 결정할 예정이다. 은행뿐 아니라 저축은행, 신협 등의 예·적금도 포함된다.

또한, 복수 금융사의 예금성 상품 비교·추천이 허용된다. 실명확인, 예금 수취, 계약체결 대리 등 업무는 관련 법령취지 및 소비자보호 측면 등을 고려해 금지된다. 서비스 허용 대상은 핀테크 기업, 금융회사 등 제한 없이 허용된다. 대출, 보험, 카드 등 타 금융상품의 경우에도 금융회사가 겸영업무로 중개할 수 있다.

금융위는 예금중개 서비스가 공정한 비교·추천을 할 수 있도록 알고리즘 요건을 적용하고 있다. 소비자에게 유리한 조건의 상품을 우선적으로 안내하도록 하는 등 타 업권 입법례를 참고하여 규제를 적용할 예정이다. 또, 불완전 판매 방지를 위해 금소법상 판매·중개업자 규제도 적용한다.

예금중개 서비스로 과도한 머니무브가 일어나지 않도록 금융회사별로 플랫폼을 통한 판매비중 한도가 제한된다. 과당경쟁 등 방지 측면에서 금융회사별로 전년도 예·적금 신규모집액의 일정 범위에서 플랫폼을 통한 판매를 허용할 방침이다. 은행은 5%, 기타 회사는 3%다. 아울러 불공정 행위 차단을 위해 금융회사별 모집실적 및 수수료도 금감원에 보고해야 한다.

다만 금융위는 정식 제도화 추진 시 은행권 경쟁 촉진을 위해 기존 부가조건 규제를 완화하는 방안도 함께 검토할 예정이다. 은행간 유효한 경쟁이 이루어질 수 있도록 중개상품 범위를 저축성 상품에서 수시입출식 예금상품으로 확대하는 방안을 살펴본다. 또, 과도한 머니무브를 방지할 수 있는 범위 내에서 금융회사별 플랫폼을 통한 모집한도를 추가 확대하는 방안도 검토할 계획이다.

강영수 금융위 은행과장은 “모집한도 확대는 결과적으로 개별 회사마다 건전성, 유동성 보면서 관리 체계를 만들려고 한다”면서 “5%, 3% 제한을 6%, 7%로 늘린다는 게 아니라 자금사정이 어려운 회사가 무리하게 고금리 상품을 내놓는것을 막겠다는 취지”라고 말했다.

예금금리 경쟁으로 예금금리가 높아지면 결국 대출금리가 오르는 것 아니냐는 우려에 대해서 금당국은 선을 그었다. 강영수 금융위 은행과장은 “대환대출로 대출금리 낮아진다고, 예금 금리가 낮아지는 건 아니지 않나”면서 “물론 원가적인 관점에서 그렇게 보일 수도 있지만, 기본적으로 대출금리를 낮추고 예금금리를 높이려는 노력”이라고 설명했다.

금융위는 시범 운용 중 소비자 편익, 금융시장 안정 등 측면을 종합적으로 점검해 2024년 중 예금중개 서비스의 정식 제도화를 검토할 계획이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)